|

FGV: Confiança da indústria segue em queda

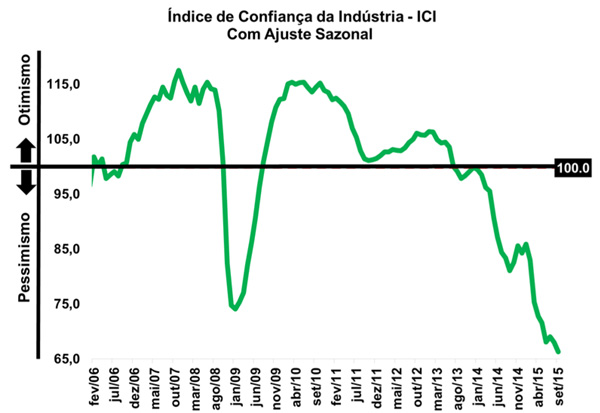

Na manhã desta segunda-feira (28/09), a Fundação Getúlio Vargas (FGV) divulgou o resultado final da Índice de Confiança da Indústria (ICI). Segundo a pesquisa, houve um recuo de 2,9% entre agosto e setembro, passando de 68,0 para 66,0 pontos, sendo este o melhor nível da série histórica. O resultado atual sucede uma alta no mês de julho de 1,5% e uma queda de 1,6% em agosto.

A resultado do ICI do mês atingiu 10 dos 14 principais segmentos que são acompanhados pela pesquisa, e as expectativas de piora nos próximos meses foram determinantes para o resultado do mês atual. O índice de Expectativas (IE) recuou 4,2% em relação ao mês anterior, atingindo 64,0 pontos, o mínimo histórico. Quanto ao Índice da Situação Atual (ISA), diminuiu 1,9% atingindo o patamar de 67,9 pontos, segundo menor nível da série, inferior apenas aos 67,3 pontos registrado em outubro de 1998.

O Nível de Utilização da Capacidade Instalada (NUCI) passou de 77,7% para 76,5%, o menor nível desde janeiro de 1993 (73,6%), registrando recuo de 1,2 p.p. entre agosto e setembro.

Por fim, conforme ainda aponta o boletim, a deterioração da atividade econômica somada as incertezas advindas do ambiente política sustentam a expectativa de manutenção da tendência negativa do setor industrial. Assim, a partir de alguns indicadores coincidentes já conhecidos, espera-se uma nova retração da produção industrial no terceiro trimestre do ano, com pouca chance de recuperação no último trimestre do ano, dado o baixo patamar de confiança exibido.

Focus: Projeções para 2015 e 2016 seguem piorando

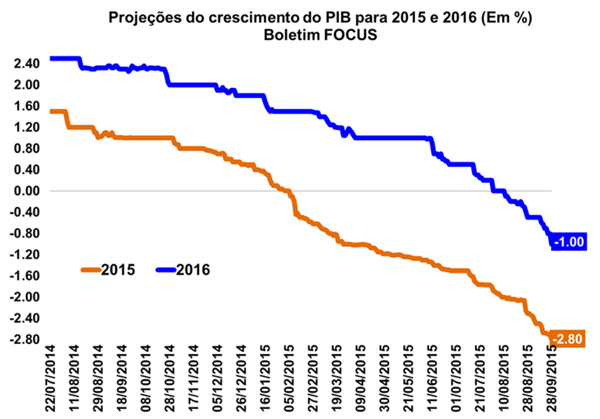

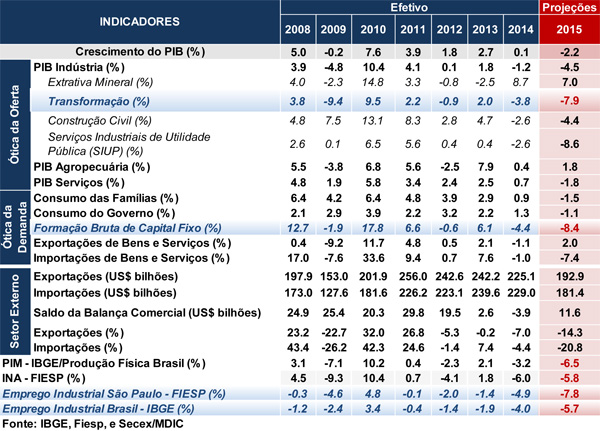

O Banco Central divulgou na manhã de hoje (28/09) o seu Boletim Focus, relatório semanal que levanta a mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. Segundo o boletim, as projeções para o PIB seguem piorando, sendo que, nesta semana, a expectativa de retração de 2015 aumentou de 2,70% para 2,80%. Para 2016, a queda passou de 0,80% para 1,0%.

Por sua vez, a projeção de inflação ao consumidor (IPCA) passou de 9,34% na semana anterior para 9,46% nesta leitura, sendo que para 2016 a revisão altista também foi verificada (de 5,70% para 5,87% - mostrando dificuldade em ancorar as expectativas do próximo ano para mais próximo do centro da meta).

Além disto, as perspectivas para a Taxa básica de juros (Selic) permaneceram estáveis em 14,25% para 2015, mas, para 2016, a fraca atividade econômica, levam o mercado a crer na diminuição da Selic para 12,50%, embora tal projeção seja superior as ao verificada na semana anterior (12,25%). Quanto a taxa de câmbio, dado a depreciação acentuada verificada na última semana, o mercado aumentou de R$/US$ 3,86 para R$/US$ 3,95 suas projeções para o fim de 2015, mas permaneceu estável em R$/US$ 4,00 no fim de 2016.

Quanto ao setor externo, o superávit da balança comercial neste ano e no próximo segue aumentando, chegando a US$ 11,00 bilhões e US$ 23,50 bilhões, respectivamente. Assim, tais resultados impactam positivamente no déficit da conta corrente, que devem atingir US$70 ,00 bilhões em 2015 e US$55,00 bilhões em 2016.

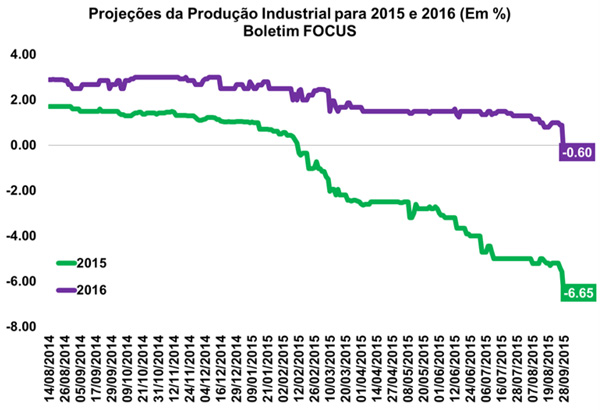

Por fim, com relação a produção industrial, o boletim informa nova piora das estimativas, com a retração esperada para 2015 aumentando (-6,45% para -6,65%). Já o destaque negativo ficou para 2016, com revisão de crescimento (0,20% na última leitura) para retração da atividade (-0,60% na leitura atual), sinalizando o terceiro ano seguido de queda da produção da indústria brasileira.

CAGED: Continuidade da deterioração do mercado de trabalho em agosto

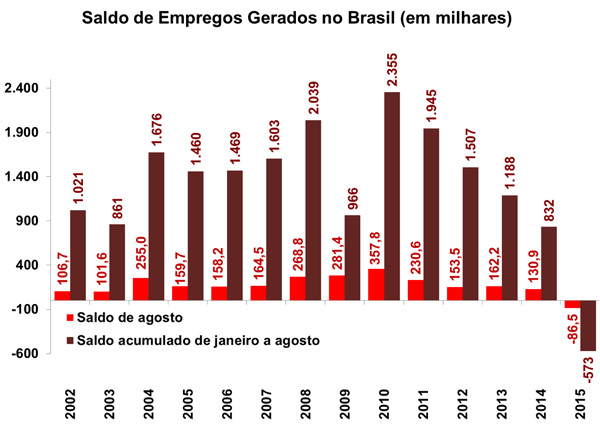

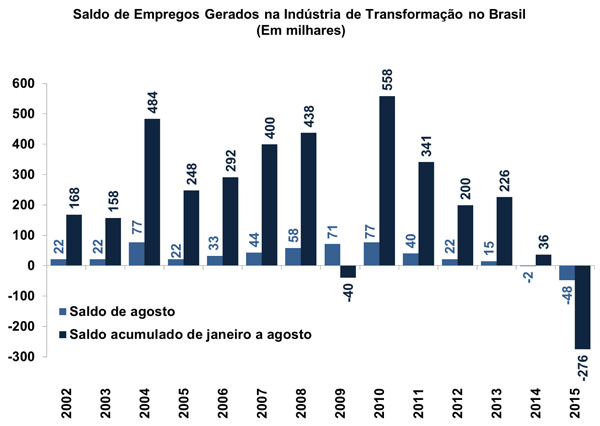

Na última sexta-feira (25/09) o Ministério do Trabalho (MTE) divulgou o Cadastro Geral de Empregado e Desempregado (CAGED) referente ao mês de agosto. Segundo a pesquisa, o mês de agosto apresentou saldo de postos de trabalho negativo em 86.543 vagas, correspondendo a uma queda de 0,21% no nível de empregos formais no Brasil. Na série ajustada (que considera as informações entregues fora do prazo), o saldo gerado no mês foi o único resultado negativo para meses de agosto. No acumulado de janeiro a agosto de 2015, o saldo está negativo em 572.792 vagas.

Vale destacar o desempenho da indústria de transformação, cujo nível de empregos apresentou queda de 0,60% na passagem de julho para agosto, com o fechamento de 47.944 vagas. Os principais destaques negativos foram: têxtil e vestuário (-1,03%), metalúrgica (-1,20%), mecânica (-1,32%), borracha, couro e diversos (-1,74%) e material de transporte (-0,97%). Apenas o setor de alimentos apresentou resultado positivo no mês, com um crescimento de 0,40%. No acumulado de janeiro a agosto de 2015, a Indústria de Transformação brasileira fechou 275.566 vagas, o pior resultado para este período.

Na abertura dos resultados relacionados ao estado de São Paulo, o mês de agosto também apresentou saldo negativo de empregos, com o fechamento de 16.992 postos de trabalho (o que significou uma queda de 0,13% no nível de emprego em relação a julho).

A Indústria de Transformação paulista apresentou resultado negativo, com o fechamento de 21.575 vagas no mês. Com isso, o nível de emprego apresentou retração 0,81% em relação ao mês anterior. Os principais destaques negativos foram: mecânica (-1,54%), têxtil e vestuário (-1,45%), metalúrgica (-1,47%), química (-0,77%) e material de transporte (-0,93%). Apenas o setor de alimentos apresentou resultado positivo no mês, com um crescimento de 0,09%. No acumulado de janeiro a agosto de 2015, a Indústria de Transformação paulista teve um saldo negativo de 99.570 vagas, o pior resultado da série.

Por fim, a continua piora no mercado de trabalho brasileiro sustentam a dificuldade na recuperação econômica no curto prazo, com perda do poder de compra dos trabalhadores e, consequentemente, piora da confiança e do consumo. A sazonalidade das demissões sempre verificadas no final do ano devem agravar ainda mais este cenário, que deve reverter conquistar verificadas no mercado de trabalho nos últimos anos.

|