|

FOCUS: Continuidade da piora nas estimativas do PIB e do IPCA

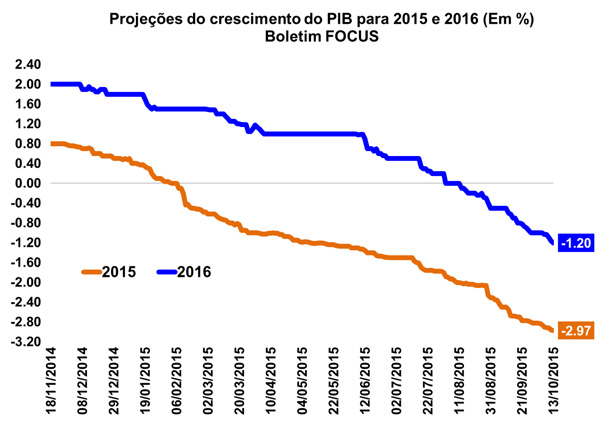

O Banco Central divulgou na manhã de hoje (13/10) o seu Boletim Focus, relatório semanal que levanta a mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. Na publicação atual, o mercado exibiu nova piora de perspectivas com relação ao Produto Interno Bruto (PIB) brasileiro, cuja mediana passou de -2,85% para -2,97% em 2015. Para 2016, a variação esperada também caiu, passando de -1,00% para -1,20%.

Com relação a inflação, a mediana do mercado aponta que, no ano de 2015, o IPCA chegará ao patamar de 9,70%, sendo este o quarto avanço consecutivo das projeções desta variável. Para 2016, a mediana também se elevou, de 5,94% para 6,05%, ficando cada vez mais longe do centro da meta de inflação estipulada (4,5%).

No que tange à taxa SELIC, a mediana das projeções permaneceu em 14,25% para 2015 e subiu para 12,63% em 2016. Já a expectativa para a taxa de câmbio de 2015 se manteve em R$/US$ 4,00 nesta semana. Para 2016, o mercado espera que o câmbio chegue ao nível de R$/US$ 4,15.

Quanto ao setor externo, o superávit da balança comercial deste ano subiu de US$ 12,00 bilhões para US$ 12,99 bilhões, ao passo que para 2016, passou de US$ 24,00 bilhões para US$ 25,00 bilhões. A projeção para o saldo de Transações Correntes de 2015 sinaliza déficit de US$ 65,50 bilhões e de US$ 50,00 bilhões em 2016.

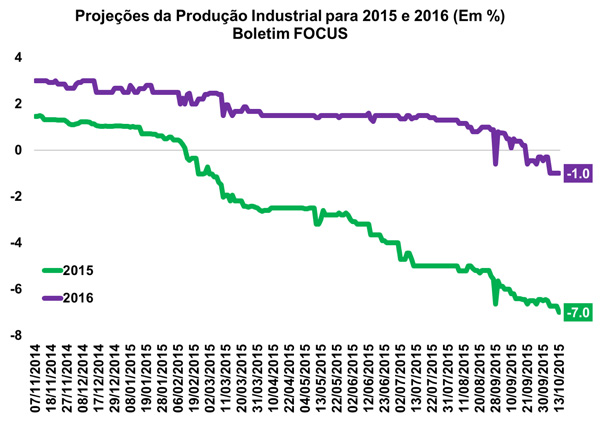

Por fim, no que tange a produção industrial, o boletim informa que o mercado voltou a revisar para baixo o desempenho do setor em 2015 (de -6,50% para -7,00%). Para 2016, a queda esperada para a produção do setor também segue aumentando (de -0,29% para -1,00%), indicando cada vez mais outro ano de retração da atividade industrial.

Indicadores coincidentes da indústria apontam queda da atividade industrial

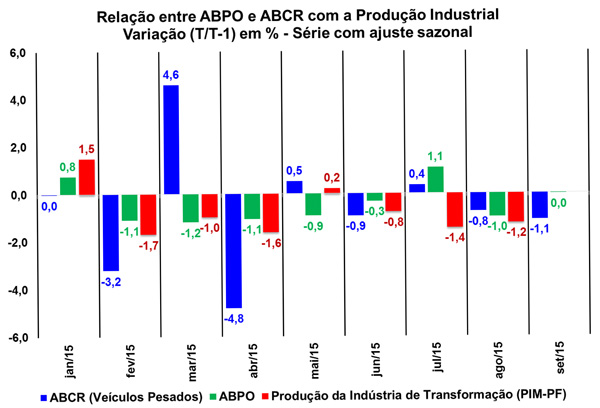

Na sexta- feira (09/10) foi divulgado o Índice ABCR, o qual quantifica o fluxo de veículos em pedágios, pela Associação Brasileira de Concessionários de Rodovias (ABCR). O índice referente aos veículos pesados apresentou, já descontadas influências sazonais, uma queda de 0,25% em setembro quando comparado com o mês de agosto. O fluxo de tal categoria de veículos está intimamente ligado a atividade industrial.

Na comparação com o mesmo período do ano anterior, o indicador exibiu recuo de 1,4%, enquanto que no acumulado em doze meses, verificou-se queda de 0,4% no ABCR.

Por sua vez, a ABPO (Associação Brasileira do Papelão Ondulado) também divulgou ontem os resultados de setembro referente a expedição de papel ondulado (papelão), outro indicador coincidente importante para a atividade industrial.

No mês de setembro o índice manteve-se estável em relação ao mês precedente, o qual havia registrado queda de 1,0%. Em relação ao mesmo mês do ano anterior, a queda registrada foi de 4,9%.

Assim, as quedas na produção de papelão, no fluxo de caminhões em rodovias, da produção de veículos automotores e da confiança do empresário, sugerem nova retração da atividade industrial em setembro e, portanto, do terceiro trimestre.

ZEW: Expectativas da economia alemã voltam a recuar

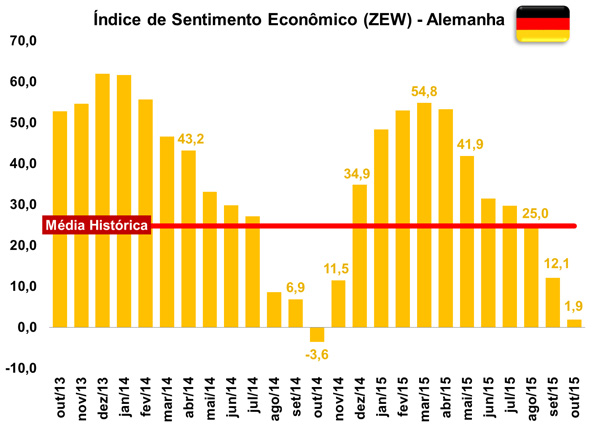

Na manhã desta terça-feira (13/10), o instituto alemão ZEW divulgou seu relatório referente ao Índice de Sentimento Econômico (ISE) da Alemanha e Zona do Euro. Segundo o relatório, o ISE que mensura as expectativas da Alemanha - recuou em relação ao mês anterior, passando de 12,1 pontos em setembro para 1,9 pontos em outubro, totalizando uma forte diminuição de 10,2 pontos, ficando abaixo da média histórica (24,8 pontos). A avaliação da situação atual alemã também piorou, passando de 67,5 em setembro para 55,2 pontos em outubro.

No que tange especificamente a Zona do Euro, as expectativas para região se enfraqueceram, atingindo 30,1 pontos, uma diminuição de 3,2 pontos comparados ao relatório de setembro. Quanto ao indicador da situação atual, uma queda 1,5 pontos também foi registada em outubro, atingindo o nível de 11,2 pontos no mês atual.

Conforme apresentado na publicação, os escândalos envolvendo uma grande montadora de veículos alemã e o fraco crescimento dos mercados emergentes impactaram nas expectativas para economia da Alemanha. No entanto, o desempenho da economia doméstica ainda é bom e a economia da zona do euro continua se recuperando, o que torna pouco provável que a economia alemã inverta sua tendência positiva.

|