|

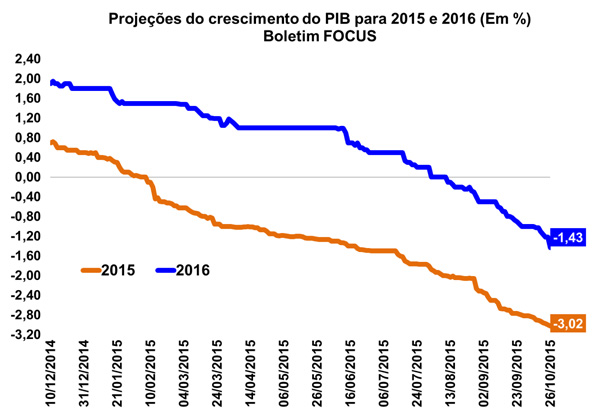

FOCUS: Queda do PIB esperada para 2016 chega a 1,43%

Na manhã de hoje (26/10), o Banco Central do Brasil divulgou o Boletim Focus, relatório responsável por divulgar a mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. Segundo a publicação, o mercado mais uma vez apontou pioras nas expectativas relacionadas ao Produto Interno Bruto (PIB) do Brasil, visto que a mediana de 2015, que na última semana já atingiu o patamar de -3,00%, chegou a -3,02%. A projeção para o ano de 2016 também indicou piora em sua variação, passando de -1,22% para -1,43%.

Em relação a inflação, a mediana do IPCA no ano apontada pelo mercado atingiu o patamar de 9,85%, sexto avanço consecutivo das projeções desta variável. Para o ano de 2016, distanciou ainda mais da meta de inflação estipulada (4,5%), visto que as expectativas avançaram de 6,12% para 6,22%.

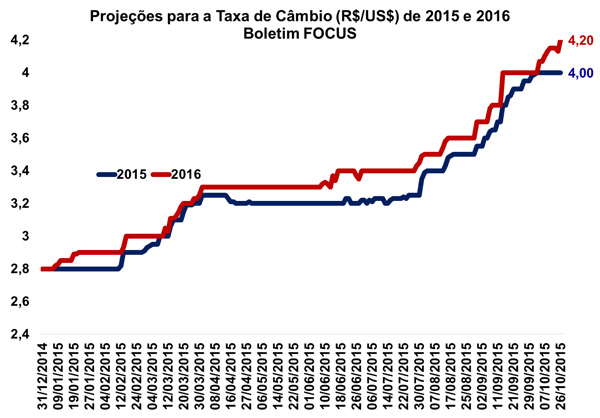

Quanto à taxa SELIC, a mediana das projeções mais uma vez se mantiveram em 14,25% para o ano de 2015, ao passo que para 2016 as estimativas avançaram de 12,75% para marca de 13,00%, mostrando cada vez mais desconfiança do mercado quanto a diminuição da taxa de juros no próximo ano. As projeções para a taxa de câmbio de 2015 apontam a manutenção nos R$/US$4,00. Em 2016, o mercado projeta um aumento do cambio comparado ao boletim anterior, passando de R$/US$4,13% para R$/US$4,20%.

No que diz respeito ao setor externo, o superávit da balança comercial deste ano passou de US$13,20 bilhões para US$14,00 bilhões, já as projeções para 2016 aumentaram dos US$25,00 bilhões divulgados anteriormente para US$26,30 bilhões. As expectativas para o saldo de conta corrente de 2015 mantiveram o déficit de US$65,00 bilhões, já as projeções para 2016 passaram de um déficit de US$47,45 bilhões para um de US$46,35 bilhões.

Por fim, as expectativas de queda de para produção industrial em 2015 se mantiveram no mesmo patamar apontado anteriormente (-7,00%), já as projeções para o ano de 2016 apresentaram piora, comparado as projeções anteriores, passando de -1,00% para -1,50%, evidenciando ainda mais uma significativa retração na atividade industrial para o próximo ano.

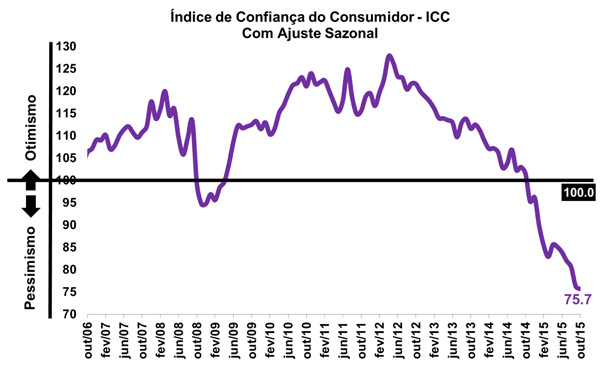

FGV: Índice de Confiança do Consumidor atinge novo mínimo histórico

A Fundação Getúlio Vargas divulgou hoje (26/10) seu Índice de Confiança do Consumidor (ICC). De acordo com a publicação, livre de influências sazonais, o índice recuou 0,8% na passagem de setembro para outubro, ante queda de 5,3% no mês anterior, atingindo 75,7 pontos, o menor nível da série histórica iniciada em setembro de 2005.

O Índice de Situação Atual (ISA) variou 2,1% em outubro atingindo 65,7 pontos, sendo que, dentre os componentes do índice, destaque para a forte contribuição negativa do indicador referente a situação econômica e às finanças pessoais. Já o Índice de Expectativas (IE) manteve-se estável em 81,1 pontos, menor nível da série histórica.

Segundo a coordenadora da pesquisa, o baixo nível de confiança do consumidor brasileiro tem sido influenciado, principalmente, pelas incertezas políticas. Dessa forma, a contração do consumo impacta negativamente as perspectivas de melhora do cenário econômico atual.

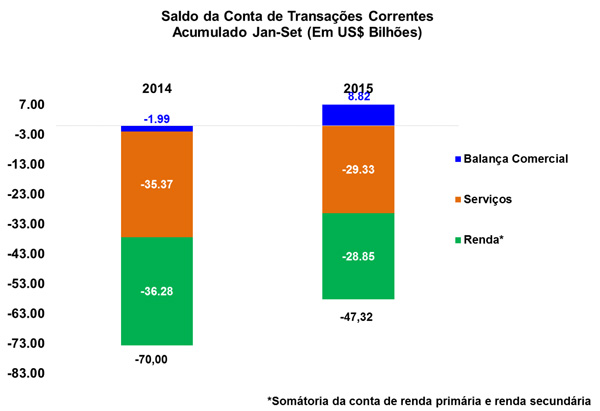

Déficit em Transações Correntes chega a 4,18% do PIB

Na sexta-feira (23/10), o Banco Central exibiu os resultados do setor externo referente ao mês de setembro. Conforme a leitura atual, a conta de transações correntes ficou deficitária em US$ 3,1 bilhões no nono mês do ano, superior ao registrado no mês precedente (US$2,5 bilhões). No acumulado de 12 meses, o déficit chega a US$ 79,3 bilhões (4,18% do PIB), abaixo dos US$ 84,6 bilhões (4,35% do PIB) verificado na última leitura.

Este resultado é consequência da queda na atividade econômica e da depreciação cambial, que leva a redução das importações e uma melhora no saldo comercial, que apresentou superávit de US$2,6 bilhões. A conta de serviços totalizou déficit de US$2,9 bilhões no mês, recuo de 37,2% em relação ao mesmo período de 2014, influenciada em grande parte, pela diminuição do número de viagens internacionais. Já a conta de renda apresentou elevação de 4,4% na comparação com setembro do ano anterior, totalizando US$ 3,0 bilhões, com aumento no pagamento de juros.

Em se tratando da conta financeira, o Investimento Estrangeiro Direto (IED) apresentou resultado de US$ 6 bilhões em setembro, acumulando em 12 meses US$71,8 bilhões, equivalentes a 3,79% do PIB.

Por fim, as reservas internacionais no conceito liquidez (considerando títulos em dólar e outros recursos) aumentaram US$ 41,0 milhões em relação ao mesmo período do ano anterior, chegando a US$370,6 bilhões em setembro.

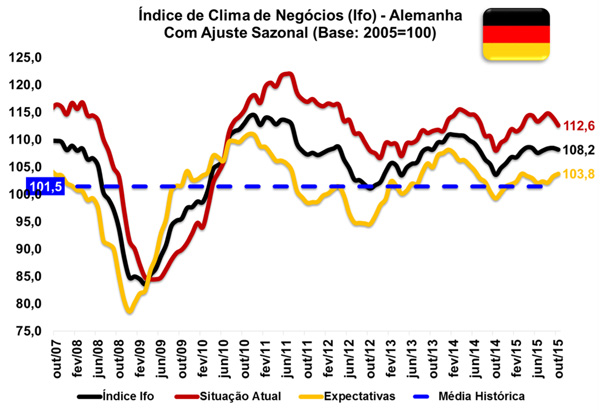

IFO: Clima de Negócios da Alemanha apresenta ligeira queda em outubro

O Instituto alemão IFO divulgou na manhã desta segunda-feira (26/10) o Índice de Clima de Negócios da Industria e Comércio da Alemanha. De acordo com o relatório, no mês de outubro o índice caiu 0,3 ponto, passando de 108,5 para 108,2 (ajustados sazonalmente). Embora as empresas apresentem menos satisfação do que no mês de setembro, o otimismo relacionado aos futuros desenvolvimentos de negócios continua a crescer.

O índice de clima para o setor da indústria automotiva ainda continuou a subir em outubro, evidenciando que o escândalo envolvendo a Volkswagen não teve impacto no setor. As avaliações da situação atual de negócios e empresas também melhoraram.

A fabricação de modo geral, no entanto, apresentou o índice de clima de negócios em queda pelo terceiro mês consecutivo, com os fabricantes reduzindo suas boas avaliações da situação atual dos negócios.

Com relação à construção, o clima de negócios melhorou pelo terceiro mês consecutivo; apesar dos empreiteiros avaliarem a situação atual dos negócios de uma forma menos favorável, os mesmos apresentam uma visão otimista para os próximos meses.

Quanto ao comercio, o clima de negócios se manteve inalterado comparado ao mês anterior. O setor atacadista reduziu suas boas avaliações para situação atual dos negócios e apresentou otimismo para os próximos meses. Já no varejo, o índice do clima de negócios caiu devido principalmente às avaliações claramente menos favoráveis da situação atual dos negócios.

|