|

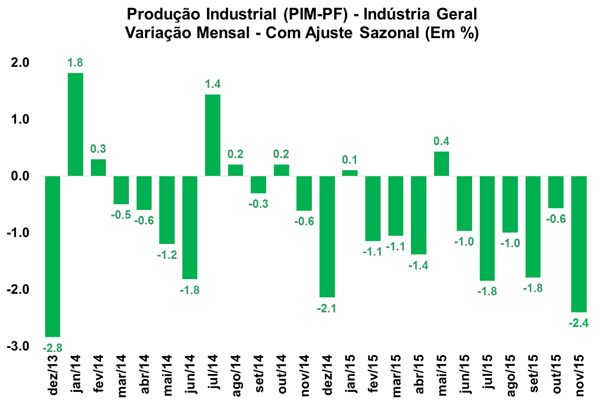

Produção industrial cai 2,4% em novembro

O Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou na última quinta (07/01) o resultado de sua Pesquisa Industrial Mensal (PIM) referente ao mês de novembro. Segundo a publicação, houve recuo de 2,4% na produção industrial, ante -0,6% no mês precedente, já descontadas as influências sazonais. No acumulado dos últimos doze meses, a queda registrada foi de 7,7%, enquanto no ano houve contração de 8,1%.

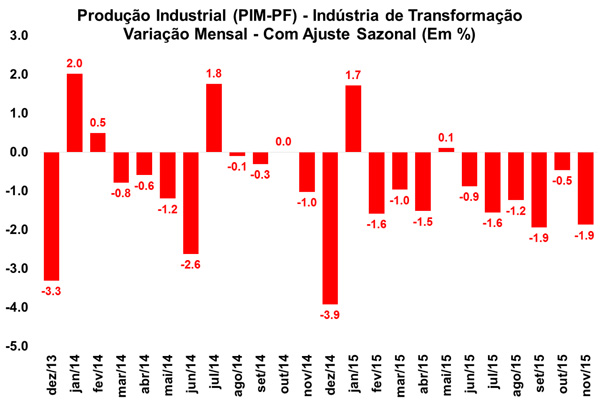

O resultado mensal teve maior influência da queda registrada na Indústria Extrativa (-10,9%), após recuo de 1,8% em outubro, porém a Indústria de Transformação também apresentou variação negativa de 1,9%, ante -0,5% no mês anterior. Vale salientar que esse é o sexto mês consecutivo em que a Indústria de Transformação registra queda.

Com relação as categorias de uso, destaque para o recuo apresentado pelos bens intermediários (-3,8%), enquanto os bens de consumo caíram 0,5% e os bens de capital apresentaram queda de 1,6% na passagem mensal. No acumulado do ano, bens de capital apresentaram expressiva queda de 25,1%, em consequência da deterioração dos investimentos, resultado da constante queda na confiança dos empresários. Já bens intermediários e de consumo acumulam no ano variações de -4,9% e -9,5%, respectivamente.

Na abertura por ramos de atividades, 14 das 24 atividades abrangidas pela pesquisa tiveram queda na produção em novembro. Os principais resultados negativos foram apresentados pelos produtos do fumo (-14,9%); coque, produtos derivados do petróleo e biocombustíveis (-7,8%); além de equipamentos de informática, produtos eletrônicos e ópticos (-6,0%); outros produtos químicos (-4,4%) e produtos de minerais não-metálicos (-3,5%). Dentre os resultados positivos destaque para metalurgia (1,4%); bebidas (1,4%) e veículos automotores, reboques e carrocerias (1,3%).

Por fim, a queda da produção da indústria em novembro foi a mais intensa desde dezembro de 2013 (-2,8%), consequência da baixa expectativa de empresários e consumidores, dificultando um cenário de melhora no curto prazo, sugerindo que o setor deve seguir essa trajetória cadente nas próximas leituras.

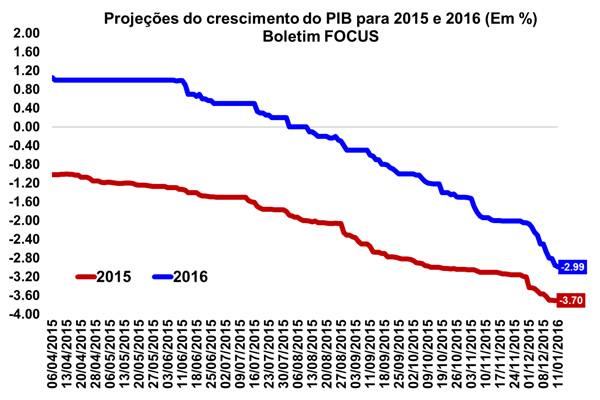

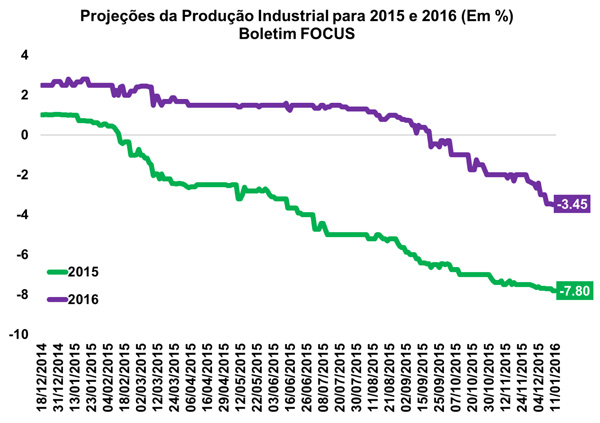

Focus: Projeção para o PIB mantem tendência de queda

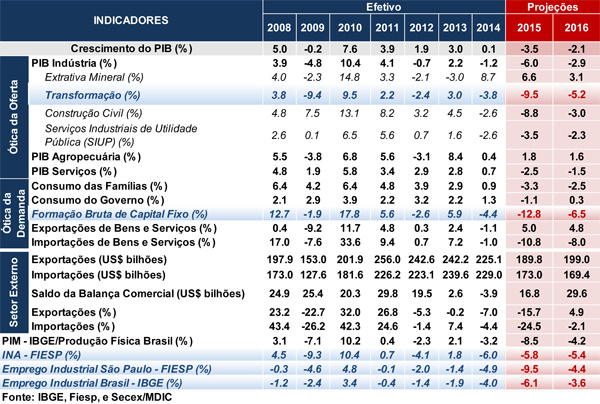

O Banco Central divulgou na manhã de hoje (11/01) o seu Boletim Focus, relatório semanal que levanta a mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. De acordo com o relatório atual, a expectativa é de que o Produto Interno Bruto (PIB) encerre 2015 com queda de 3,70%. Já para o ano de 2016, as projeções passaram de -2,95% para -2,99% no relatório atual, ao passo que para 2017 o mercado reduziu o crescimento de 1,00% para 0,86%.

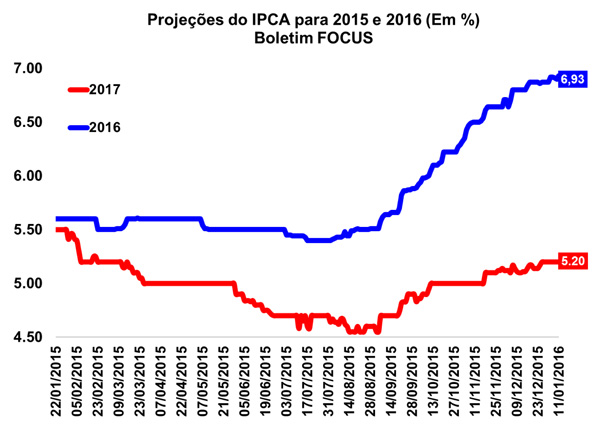

Em relação ao IPCA, a mediana das projeções se elevou, passando de 6,87% para 6,93% em 2016, e se manteve em 5,20% em 2017. A expectativa para os preços administrados para 2016 ficou em 7,50% e em 5,50% para o ano de 2017.

A taxa SELIC para 2016 ficou em 15,25% no relatório atual, mantendo o mesmo índice do anterior. As perspectivas para a taxa de câmbio para 2016, por sua vez, se elevou nessa leitura, chegando ao patamar de R$/US$ 4,25, ante R$/US$ 4,21 na semana precedente. Para 2017, a projeção é de R$/US$ 4,23.

Quanto ao setor externo, as expectativas da Balança Comercial tanto para 2016 quanto para 2017 são de US$ 35,00 bilhões. Quanto as Transações Correntes, o relatório exibe diminuição do déficit em 2016 (de US$ 38,50 bilhões para US$ 38,00 bilhões), ao passo que em 2017 permanece o déficit de US$ 32,00 bilhões.

Por fim, a produção industrial em 2015 deve mostrar recuo de 7,80%. Para 2016, a previsão passou de -3,50% para -3,45% indicando mais um ano de dificuldade no setor.

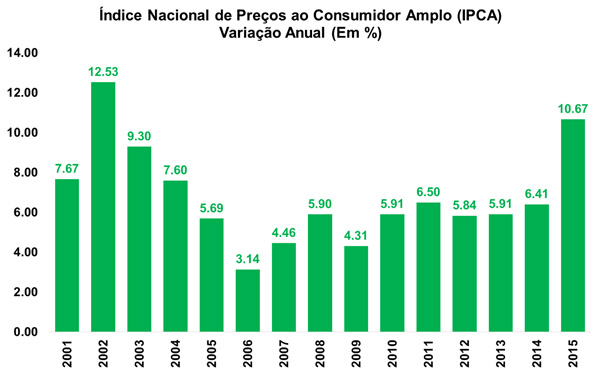

Inflação encerra 2015 com alta de 10,67%

Nesta última sexta-feira (08/01) o IBGE divulgou o resultado final de 2015 para o Índice Nacional de Preços ao Consumidor Amplo (IPCA). Segunda a publicação, a inflação desacelerou de 1,01% em novembro para 0,96% em dezembro, encerrando o ano de 2015 com alta de 10,67% ante 6,41% em 2014.

Na abertura do resultado anual por classe de despesa, apenas Artigos de Residência (de 5,49% para 5,36%) exibiu descompressão. Todas as demais apresentaram forte aceleração, a saber: Alimentação e Bebidas (de 8,03% para 12,03%), Habitação (de 8,80% para 18,31%), Vestuário (de 3,63% para 4,46%), Transportes (de 3,75% para 10,16%), Saúde e Cuidados Pessoais (de 6,97% para 9,23%), Despesas Pessoais (de 8,31% para 9,50%), Educação (de 8,45% para 9,25%) e Comunicação (de -1,52% para 2,11%).

A forte aceleração do IPCA em 2015 reflete o avanço dos preços administrados (de 5,31% em 2014 para 18,06% em 2015), refletindo o reajuste de itens como gasolina (20,10%) e energia elétrica (51,00%), além dos preços livres (de 6,74% em 2014 para 8,50% em 2015), fortemente pressionado pelos preços dos serviços.

Na abertura regional, Curitiba foi a região metropolitana com a maior variação (12,58%) tendo em vista o impacto do reajuste de 50% nas alíquotas ICMS sobre uma quantidade expressiva de itens, já o índice mais baixo foi o de Belo Horizonte (9,22%). Por sua vez, São Paulo apresentou forte aceleração entre 2014 e 2015 (de 6,10% para 11,11%).

Em suma, a inflação mostrou trajetória atípica em 2015 dado o reajuste de diversas tarifas administradas, bem como a resistência inflação de serviços, que mesmo em ano de recessão manteve-se em alto patamar. O IPCA encerra 2015 com o maior índice desde 2002 (12,53%), completando o sexto ano acima do centro da meta de inflação (4,50%).

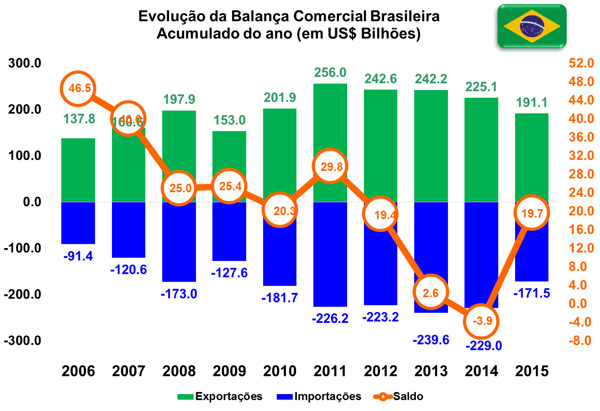

Superávit da Balança Comercial chega a US$ 19,7 bilhões em 2015

Nesta segunda- feira (11/01) o MDIC (Ministério do Desenvolvimento, Indústria e Comércio Exterior) divulgou os dados da Balança Comercial do ano de 2015. De acordo com a publicação, verificou-se superávit de US$ 19,681 bilhões no ano passado, revertendo o déficit de US$ 4,054 bilhões registrado em 2014. Apenas em dezembro, o superávit chegou a US$ 6,240 bilhões. Para fins de comparação, em dezembro de 2014 o saldo registado foi de US$ 298 milhões.

As três categorias de produtos apresentaram queda nas exportações no acumulado do ano de 2015 em relação a 2014: básicos (-19,5%), manufaturados (-8,2%) e semimanufaturados (-7,9%). Dentre os produtos básicos, destaque para a queda na receita de minério de ferro (-44,8%) e petróleo em bruto (-27,1%). Já as receitas das vendas de milho em grão (28,9%) e minério de cobre (11,2%), foram as que apresentaram as maiores variações positivas. Em relação aos manufaturados, a retração decorreu, principalmente, devido à queda nas receitas de óleos combustíveis (-61,8%) e máquinas para terraplanagem (-30,1%). Por outro lado, destaque para a expansão de tubos flexíveis de ferro/aço (39,7%) e laminados planos (24,5%). No grupo dos semimanufaturados, foram significativas as quedas nas vendas de ferro fundido (-24,2%), couros e peles (-22,2%) e açúcar em bruto (-19,8%). Enquanto aumentaram as receitas de catodos de cobre (91,2%) e madeira serrada (8,4%).

Com relação as importações, os recuos apresentados foram mais acentuados do que as exportações em 2015: combustíveis e lubrificantes (-44,3%), bens de capital (-20,2%), matérias-primas e intermediários (-20,2%) e bens de consumo (-19,6%).

Vale ressaltar, o aumento de 75,5% em unidades nas vendas para o México, de 12,8% para o Uruguai e de 5,8% para a Argentina.

Por fim, o resultado anual da balança comercial brasileira foi fortemente influenciado pela desvalorização do real e pela queda dos preços das commodities, visto que a queda das exportações foi superada em larga escala pela queda das importações refletindo a deterioração da demanda doméstica.

|