|

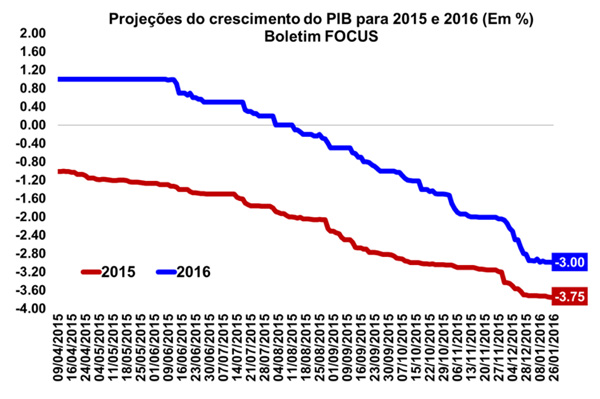

Focus: Mercado já acredita em queda de 3,0% do PIB em 2016

Ontem (25/01), o Banco Central divulgou o seu Boletim Focus, relatório semanal que levanta a mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. No relatório atual, as projeções para o Produto Interno Bruto (PIB) de 2016 passaram de -2,99% para -3,00%, ao passo que para 2017 as estimativas registraram queda de 1,00% par 0,80%. Para o ano passado, as estimativas já chegam a -3,75%.

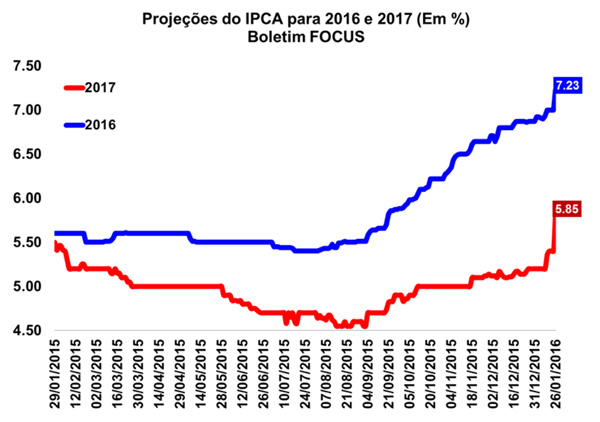

Em relação à inflação (IPCA), a mediana das projeções avançou pela quarta semana consecutiva, superando o patamar de 7,00% em 2016 e atingindo 7,23%. Para 2017, a inflação também registrou alta, passando de 5,40% para 5,85% - se distanciando cada vez mais do centro da meta. Em se tratando dos preços administrados, a expectativa para a inflação passou de 7,55% para 7,82% neste ano e manteve-se em 5,50% para 2017.

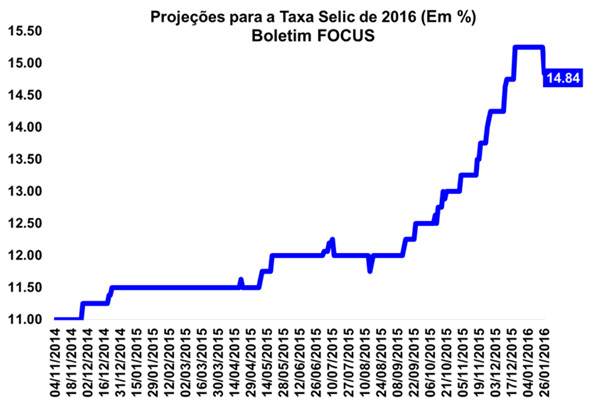

No que tange a SELIC para o ano de 2016, as expectativas recuaram de 15,25% para 14,84%, refletindo a mudança de postura por parte do Banco Central. Para o ano de 2017, o boletim informa revisão dos juros básicos da economia de 12,88% para 12,75%. Quanto a taxa de câmbio para 2016, houve ligeira alta na comparação com a projeção da semana anterior passando (de R$/US$ 4,25 para R$/US$ 4,30). Já o ano de 2017, as projeções passaram de R$/US$ 4,30 para R$/US$ 4,40.

Quanto ao setor externo, o superávit da balança comercial aumentou tanto para esse ano (de US$ 35,50 bilhões para de US$ 37,45 bilhões), quanto para a do próximo ano (de US$ 38,80 bilhões para de US$ 40,00 bilhões). As expectativas para o déficit em conta corrente para 2016 passaram de US$ 38,00 bilhões para US$ 32,10 bilhões. Já para 2017, passou de um déficit de US$ 32,00 bilhões para um de US$ 26,50 bilhões.

Por fim, a estimativa para a produção industrial apresentou novamente piora tanto para 2016 (de -3,47% para -3,57%), quanto para 2017 (de 1,80% para 1,50%).

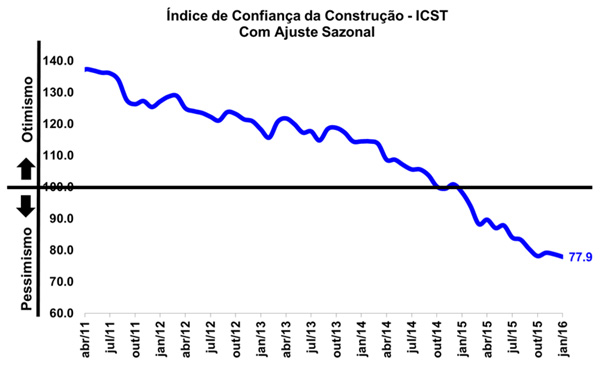

FGV: Confiança da Construção permanece em queda

Hoje (26/01) a Fundação Getúlio Vargas (FGV) divulgou o Índice de Confiança da Construção (ICST). De acordo com a leitura, livre de influências sazonais, o índice caiu 1,0%, atingindo 77,9 pontos na passagem de dezembro para janeiro, o menor nível da série histórica iniciada em julho de 2010.

O resultado reflete a avaliação desfavorável com relação ao Índice da Situação Atual (ISA-CST) - que apresentou retração de 3,8% no mês de janeiro, chegando ao patamar de 69,6 pontos. Já o Índice de Expectativas (IE-CST) exibiu alta de 1,7% na passagem mensal, alcançando 87,9 pontos, com melhora do indicador que mede a perspectiva de demanda pelos serviços da empresa para os próximos três meses.

Segundo a coordenadora da pesquisa, a tendência declinante de contratações do setor para os próximos meses deve continuar impactando negativamente a atividade de construção.

Também foi divulgado hoje (26/01) pela FGV o Índice Nacional de Custo da Construção M (INCC-M), que variou 0,32% em janeiro, acelerando frente a alta de 0,12% verificada no mês anterior. Foi constatada avanço tanto no Índice de Materiais, Equipamentos e Serviços (de 0,23% para 0,52%) quanto no índice relativo à Mão de Obra (de 0,02% para 0,15%).

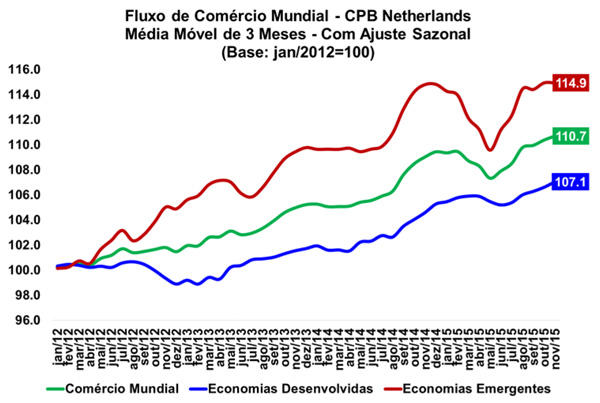

CPB Netherlands: Comércio mundial recua 0,1% em novembro

De acordo com dados divulgados na última sexta-feira (22/01) pelo CPB Netherlands, o comércio mundial recuou 0,1% em novembro, após expansão de 0,6% no mês anterior, já descontadas as influências sazonais. Vale ressaltar que as importações mundiais caíram 0,2% na passagem mensal, enquanto que as exportações recuaram 0,1% no período em questão.

Em relação as economias desenvolvidas, os resultados mostraram-se divergentes. As importações recuaram 0,2%, reflexo principalmente dos resultados negativos dos Estados Unidos (-1,4%) e do Japão (-0,7%), apesar da alta de 1,2% na Zona do Euro. Já a alta de 0,6% das exportações adveio da variação de 1,6% do Japão, 0,9% da Zona do Euro, enquanto os Estados Unidos apresentaram retração de 0,9%.

Já as economias emergentes, por sua vez, exibiram retração tanto das importações (-0,2%), quanto das exportações (-0,8%). No que tange às importações, apenas a Ásia apresentou elevação (0,4%). Europa Central e Oriental apresentaram queda de 1,0% e América Latina de 1,8%. Por sua vez, as exportações foram fortemente impactadas pela queda de 4,6% no comércio da América Latina.

Por fim, os resultados estão em conformidade com o momento de instabilidade do comércio mundial, resultado da queda nos preços das commodities, o que tem impactando fortemente as economias emergentes, explicados em grande parte pela desaceleração da economia chinesa.

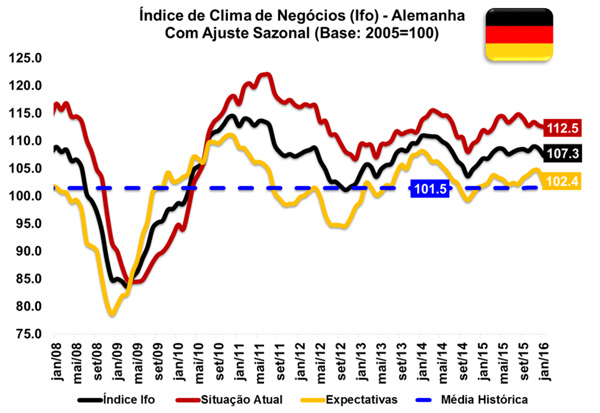

Alemanha: Índice de Clima de Negócios inicia o ano com queda

Na manhã de ontem (25/01), Instituto Ifo divulgou o seu Índice de Clima de Negócios da Alemanha para indústria e o comércio. De acordo com a publicação referente ao resultado do mês de janeiro, livre de efeitos sazonais, o ano começou com as empresas alemãs apresentando retração no índice, passando de 108,6 pontos em dezembro para 107,3 pontos em janeiro. A avaliação da situação atual dos negócios, embora tenha registrado ligeira queda, se manteve em uma classificação considerada muito boa. Já as expectativas dos empresários não estão muito otimistas.

Com relação a indústria de transformação, índice de clima de negócios exibiu queda. As avaliações favoráveis da situação atual dos negócios mostraram ligeira retração, acompanhada das expectativas de negócios, que foram substancialmente revisadas para baixo.

No que se refere ao comércio atacadista, houve aumento no clima de negócios principalmente por causa das melhores avaliações da situação atual. Já a expectativa de negócios no atacado, em contrapartida, deteriorou-se ligeiramente. Quanto ao comercio varejista, o índice se manteve praticamente inalterada, com comerciantes apresentando um pouco menos de satisfação no momento atual, mas com suas expectativas de negócios se tornando positivas.

Por fim, no setor da construção, o índice de clima de negócios continua a cair de forma acentuada, mas ainda continua registrar níveis significativamente acima da sua média de longo prazo. A queda se explica pelas expectativas mais pessimistas por parte dos contratantes. Já a situação atual dos negócios registrou o seu nível mais elevado em mais de dois anos de registro.

|