|

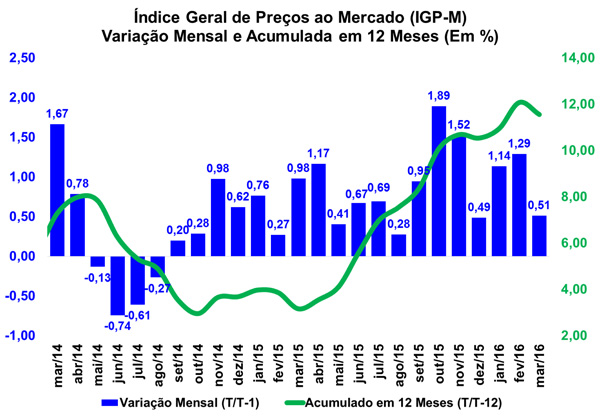

FGV: IGP-M apresenta desaceleração em março

Na manhã de hoje (30-03), a Fundação Getúlio Vargas (FGV) o Índice Geral de Preços Mercado (IGP-M) referente ao mês de março de 2016. De acordo com o relatório, o índice apresentou inflação de 0,51% no mês atual, registrando desaceleração ante o resultado verificado no mês anterior (1,29%) e inferior também ao resultado apontado em março de 2015 (0,98%). Em doze meses, a inflação já chega a 11,56%.

O Índice de Preços ao Produtor Amplo (IPA) que corresponde a 60% do IGP-M variou 0,44% no mês, após elevação de 1,45% em fevereiro. Quanto ao índice referente aos Bens Finais, houve uma variação de 1,52% em março, ante 1,43% registrado no mês anterior. Enquanto o índice de Bens Finais (ex), que exclui os subgrupos alimentos in natura e combustíveis, apresentou variação de 0,40%. Em fevereiro a taxa havia ficado em 1,29%.

O índice de Bens Intermediários variou -0,93% em março, contra um crescimento de 1,16% no mês anterior. O subgrupo que mais contribuiu para esta queda foi o de materiais e componentes para manufatura (variou de 1,96% em fevereiro para -1,4% em março). Após excluir o subgrupo de combustíveis e lubrificantes para a produção, o índice de Bens Intermediários (ex) apresentou queda de 0,77% (ante 1,43% no mês anterior).

Na abertura por estágios de processamento, o grupo Matérias-Primas Brutas variou 0,82% no mês, contra 1,83% em fevereiro, com destaque para os itens: milho (em grão) (17,79% para 3,94%), soja (em grão) (-1,45% para -6,73%) e mandioca (aipim) (8,47% para -3,37%). Em contrapartida, no sentido oposto destacam-se os itens: minério de ferro (-2,51% para 5,23%), aves (-4,20% para 4,34%) e laranja (-2,08% para 11,89%).

Com relação ao Índice de Preços ao Consumidor (IPC) que corresponde a 30% do IGP-M apresentou ligeira desaceleração na leitura atual (de 1,19% para 0,58%). Dentre as oito classes de despesa da pesquisa, quatro exibiram decréscimo em suas taxas de variação, com destaque para os grupos: Habitação (0,83% para -0,06%), onde o item eletricidade residencial passou de -0,58% para -3,18%. As seguintes classes também apresentaram desacelerações: Transportes (1,73% para 0,54%), Educação, Leitura e Recreação (2,06% para -0,01%) e Alimentação (1,42% para 1,12%).

Por fim, o Índice Nacional do Custo da Construção (INCC) que corresponde a 10% do IGP-M passou de uma variação de 0,52% em fevereiro para 0,79% em março. No grupo Materiais, Equipamentos e Serviços, a variação apresentada ficou em 0,38%, ante 0,53% no mês anterior. No índice que representa o custo da Mão de obra, houve uma aceleração de 1,16%, contra 0,51% registrada em fevereiro.

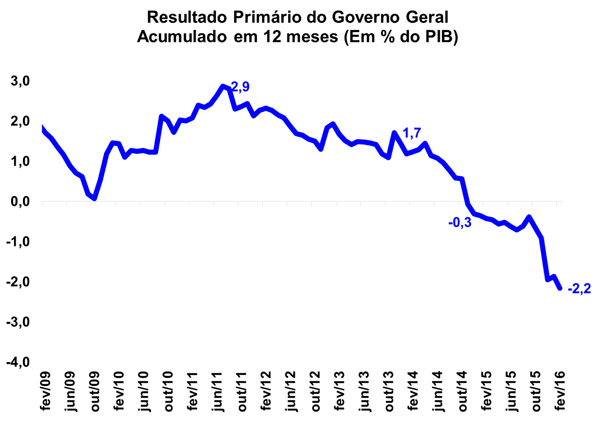

Déficit primário chega a 2,22% do PIB em doze meses

Segundo dados divulgados ontem (29/03) pelo Tesouro Nacional, o déficit primário do governo central em fevereiro chegou a R$ 25,1 bilhões, frente ao superávit de R$ 14,8 bilhões registrado no mês passado. No mesmo mês do ano passado, o déficit primário foi de R$ 7,4 bilhões. O resultado apresentado é o pior resultado para um mês de fevereiro da série histórica iniciada em 1997.

No ano, o governo central acumula um déficit de R$ 10,3 bilhões, enquanto em doze meses o déficit primário chega a R$ 131,8 bilhões (ou 2,22% do PIB).

Por fim, a receita líquida total do governo central chegou a R$ 191,3 bilhões no acumulado de janeiro e fevereiro, uma queda real de 1,4% em relação ao mesmo período de 2015. Por sua vez, a despesa total aumentou 5,7 % no mesmo período, alcançando R$ 202,6 bilhões.

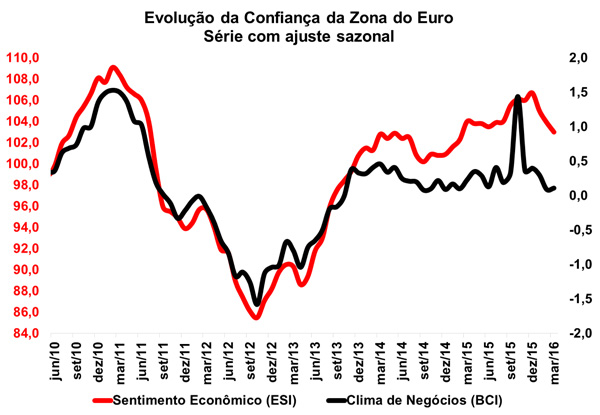

Zona do Euro: Índice de Sentimento Econômico recua em março

Na manhã de hoje (30/03) a Comissão Europeia (EC) divulgou o seu Índice de Sentimento Econômico (Economic Sentiment Indicator, em inglês) referente ao mês de março. O índice registrou a terceira queda consecutiva, tanto na União Europeia (-0,7 ponto, chegando a 104,6 pontos), quanto na Zona do Euro (-0,9 ponto, chegando a 103,0 pontos).

A retração do indicador da Zona do Euro decorre da queda de três, dentre os cinco componentes do ESI: Confiança dos Consumidores (-0,9), Confiança dos setores de Serviços (-1,2) e da Construção (-3,2). Enquanto a confiança da indústria manteve-se praticamente inalterada (-0,1), e no Comércio varejista houve leve melhora (0,4).

Entre as maiores economias da Zona do Euro, as variações mais significativas foram verificadas na Itália (-2,4) e França (-1,8). Na Alemanha, principal economia da região, o índice recuou apenas -0,1 ponto.

Também foi divulgado hoje pela Comissão Europeia (EC) o Indicador de Clima de Negócios (Business Climate Indicator BCI) para a Zona do Euro. O indicador chegou a 0,11 ponto em março, ante 0,09 ponto no mês anterior. O indicador sinalizou uma melhora na avaliação da produção passada, em contraste com a queda nos pedidos para exportação.

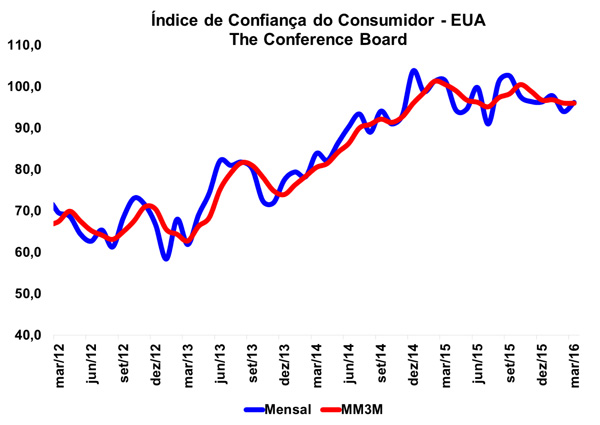

EUA: Confiança do Consumidor registra ligeira melhora em março

A Conference Board divulgou na manhã ontem (29/03), o Índice de Confiança do Consumidor dos Estados Unidos referente ao mês de março. De acordo com a publicação, o mês de março registrou melhora na comparação a fevereiro, passando de 94,0 para 96,2 pontos. O Índice de Situação Atual registrou moderado declínio (de 115,0 para 113,5 pontos), quanto no Índice de Expectativas apresentou melhora (de 79,9 para 84,7 pontos).

No que tange a avaliação das Condições atuais dos consumidores, o mês atual registrou queda. As condições de negócio que eram ditas "boas" apontou queda, passando de 26,5% para 24,9%, enquanto as condições vistas como "ruins" indicaram ligeiro decréscimo, passando de 19,0% para 18,8%. Segundo a Avaliação do Mercado de Trabalho pelos Consumidores, os trabalhos vistos como "abundantes" passaram de 22,8% para 25,4%, enquanto os postos vistos "difíceis de obter" atingiram 26,6% (ante 23,6% registrado no mês anterior).

Com relação às Perspectivas de Curto Prazo, os consumidores se mostravam mais confiantes em fevereiro. O percentual de consumidores que esperam que as Condições de Negócios melhorem nos próximos seis meses aumentaram de forma moderada, de 14,5% para 15,0%. Enquanto os consumidores que esperam que as Condições de Negócios piorem registrou queda, variou de 11,6% para 9,2%.

Por fim, as Perspectivas dos Consumidores para o Mercado de Trabalho se mostraram mais favoráveis. Os consumidores que esperam mais empregos nos próximos seis meses aumentaram de 12,2% para 12,9%, enquanto os que esperam menos empregos caíram de 17,7% para 16,3%. Já a proporção de consumidores que esperam que seus rendimentos aumentem diminuiu ligeiramente, passando de 17,7% para 17,2% porém os que esperam redução na renda passaram de 11,6% para 11,8%.

|