|

Focus: Mercado revisa para cima PIB de 2017

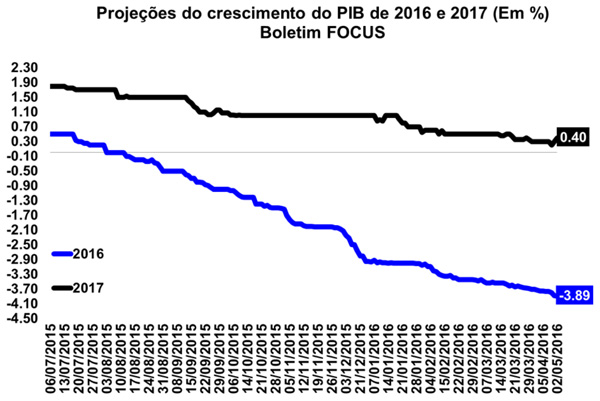

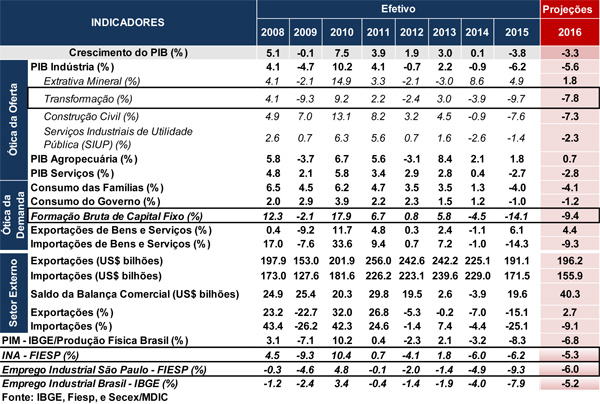

O Banco Central do Brasil (BCB) divulgou na manhã de hoje (02/05), o seu Boletim Focus, relatório semanal que levanta a mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. De acordo publicação, as projeções para o Produto Interno Bruto (PIB) de 2016 sofreu novo ajuste baixista, com a recessão passando de -3,88% para -3,89%. No entanto, as projeções para 2017 sofreram uma reversão em sua trajetória, com a alta esperada passando de 0,30% para 0,40%, provavelmente refletindo a melhora recente nos índices confiança.

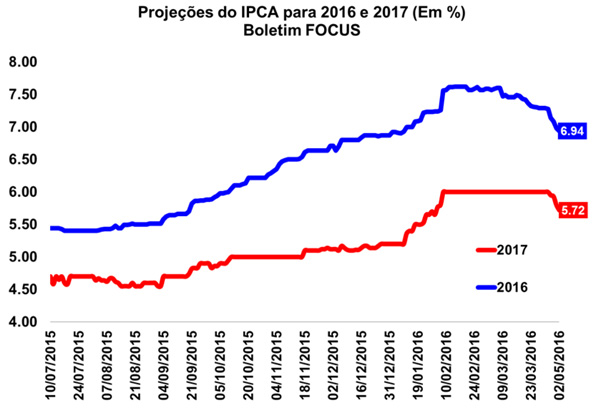

No que tange a inflação, os mercados mantêm em processo de descompressão de preços, com as expectativas do IPCA para o fim do ano passando de 6,98% para 6,94%. Para o ano de 2017, a variação passou de 5,80% para 5,72%. Quanto as expectativas dos preços administrados para este ano, no relatório atual o índice passou de 7,00% para 6,95% e para o próximo passou de 5,80 para 5,73%.

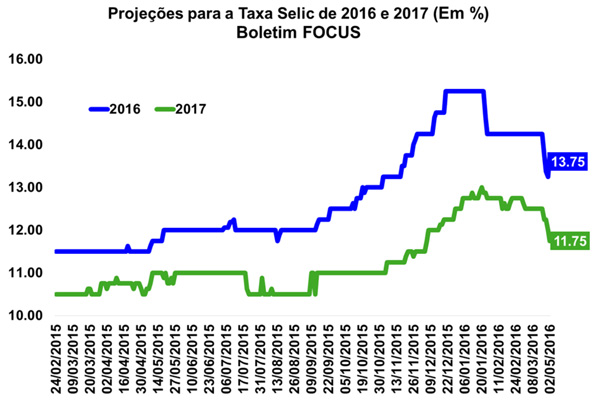

A taxa Selic, que vinha mantendo uma tendência de quedas nos relatórios anteriores, registrou estabilidade na publicação atual em relação ao da semana passada, mantendo uma projeção de 13,25% para este ano, enquanto as projeções para 2017 variaram de 12,00% para 11,75. Já a taxa de câmbio esperada para 2016 variou de R$/US$ 3,80 para R$/US$ 3,76%, quanto as projeções para o próximo ano, passaram de R$/US$ 4,00 para R$/US$ 3,91.

Em relação ao setor externo, o superávit da balança comercial deste ano apresentou estabilidade neste relatório, mantendo-se em US$ 48,00 bilhões, enquanto que para 2017 permaneceu em US$ 50,00 bilhões. Já as expectativas do déficit em Conta Corrente permaneceram em US$ 20,00 bilhões neste ano e aumentou de US$ 17,50 bilhões para US$ 17,75 bilhões em 2017.

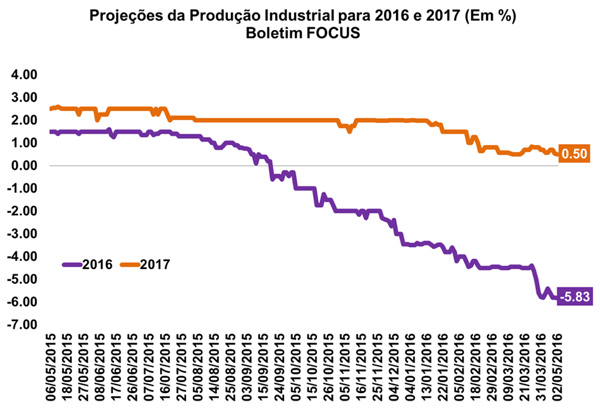

Finalizando, as projeções para a produção industrial em 2016, após registrar estabilidade no boletim anterior, voltou a apresentar queda, passando de -5,80% para -5,83%. Já as projeções para o próximo ano registraram uma variação no crescimento de 0,54% para 0,50%.

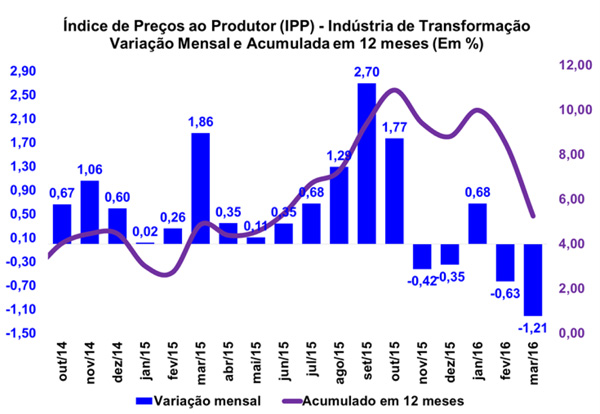

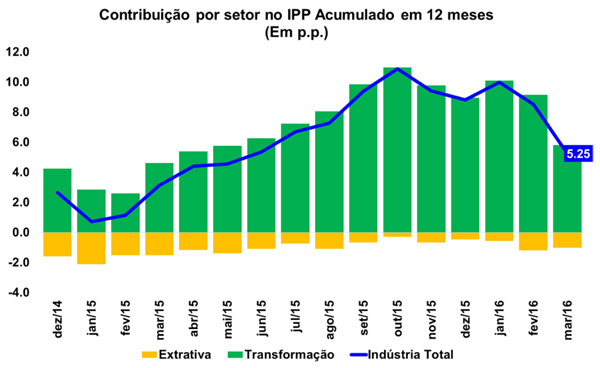

Preços ao Produtor apresenta queda de 1,21% em março

Segundo dados divulgados na última sexta-feira (29/04) pelo Instituto Brasileiro de Geografia e Estatística (IBGE) o Índice de Preços ao Produtor (IPP) registrou variação negativa de 1,21% em março, após deflação de 0,63% em fevereiro. No acumulado do ano, constatou-se queda de 1,17% no nível de preços, enquanto em doze meses, o índice variou 5,25%. Vale ressaltar que o IPP mensura a evolução dos preços de produtos na "porta da fábrica", sem impostos e fretes.

A indústria extrativa apresentou alta de 6,56% em março, após retração de 0,46% em fevereiro. Mesmo com tal resultado, este índice acumula no ano queda de 9,23%. Já os preços para a Industria de Transformação recuaram 1,40% no mês em questão e no ano -0,94%.

Apenas 8, dentre as 24 atividades das indústrias extrativa e de transformação apresentaram variações positivas de preços em março. As variações mais significativas foram: outros equipamentos de transporte (-4,86%), fumo (-4,86%) e outros produtos químicos (-4,11%).

Por sua vez, a categoria Bens Intermediários, apontou queda de 1,81% na passagem mensal e de 3,01% no ano, enquanto Bens de Capital variou -1,00% no em março e Bens de Consumo 0,29%, acumulando no ano 0,95% e 1,33%, respectivamente.

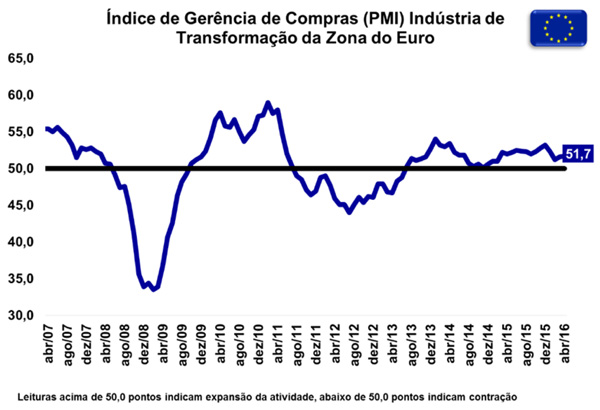

Zona do Euro: PMI segue em ritmo moderado

Hoje (02/05), o Instituto Markit publicou o Índice de Gerência de Compras (PMI) Industrial da Zona do Euro. Segundo a publicação, a atividade industrial da região registrou 51,7 pontos em abril, ante 51,6 pontos em março. O resultado, por estar acima dos 50,0 pontos, indica mais um mês de expansão da atividade do setor.

O ritmo de expansão tanto da produção quanto de novos pedidos permaneceu moderado. O nível de emprego e de preços mostraram-se mais favoráveis, com a melhora do crescimento do emprego e o abrandamento de pressões deflacionistas.

Dentre os principais países membros, destaque para os resultados da Itália (53,9 pontos) que registrou a máxima em quatro meses. Há também expansão da Alemanha (51,8 pontos), em sinalização a melhora de novos pedidos para exportação e a queda apontada pela França (48,0 pontos), sendo este o menor índice dos últimos doze meses, em decorrência do enfraquecimento da demanda interna e da queda de pedidos para exportações.

De modo geral, apesar dos dados desiguais entre as economias pertencentes ao bloco, ainda é cedo para afirmar se as medidas de estímulo do Banco Central Europeu estão realmente ajudando a reativar a economia da região e afastando o fantasma da deflação.

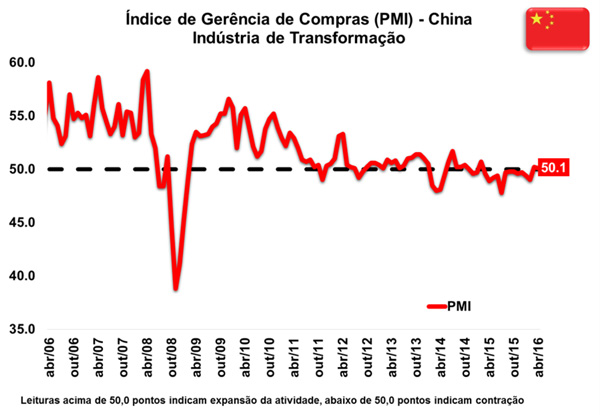

China: PMI Industrial tem ligeira queda em abril

No último sábado (30/04), o Departamento Nacional de Estatísticas (NBS) divulgou o Índice de Gerência de Compras (PMI) Industrial e de Serviços da China. Segundo a publicação, o Índice apresentou ligeira queda na comparação com o mês anterior, passando de 50,2 para 50,1 pontos em abril. O índice atual fica apenas 0,1 ponto acima do limite de expansão que é de 50 pontos.

Vale pontuar que os resultados apresentados já apontam para o fato de que as políticas de estimulo monetário adotadas desde novembro do ano passado e que contiveram uma desaceleração maior no primeiro trimestre começam a mostrar seus limites na leitura inicial do segundo quartil deste ano.

|