|

Focus: Mercado continua reduzindo expectativas para a inflação de 2017

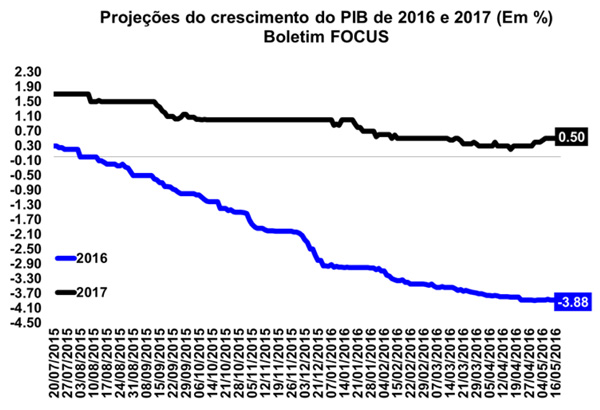

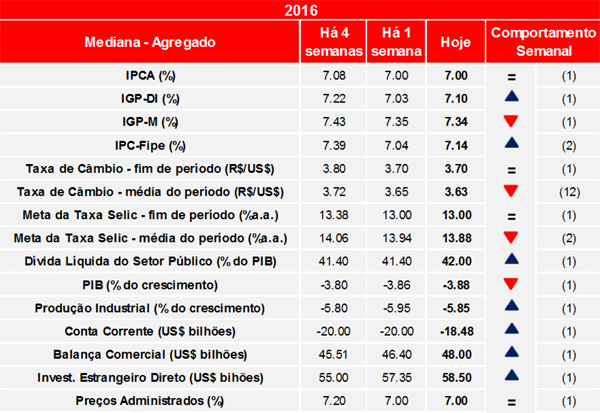

O Banco Central do Brasil (BCB) divulgou nesta manhã (16/05), o seu Boletim Focus, relatório semanal que levanta a mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. De acordo com a publicação, as projeções para o Produto Interno Bruto (PIB) de 2016 passou de -3,86% para -3,88%. No entanto, as projeções para 2017 permaneceram estáveis em 0,50%.

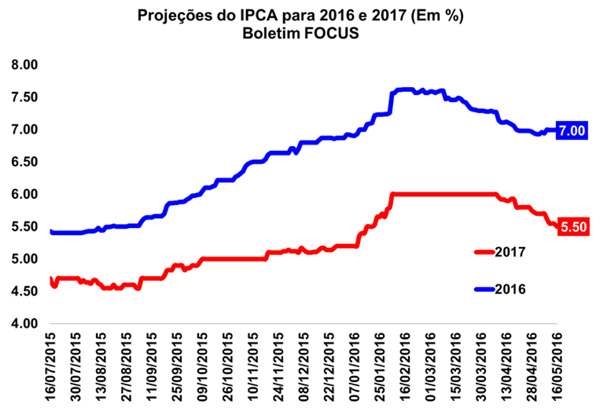

Com relação a inflação, o mercado manteve a perspectiva do IPCA para 2016 em 7,00% e diminuiu de 5,62% para 5,50% o índice para 2017. Já as expectativas dos preços administrados para este e o próximo ano permaneceram em 7,00% e 5,50%, respectivamente.

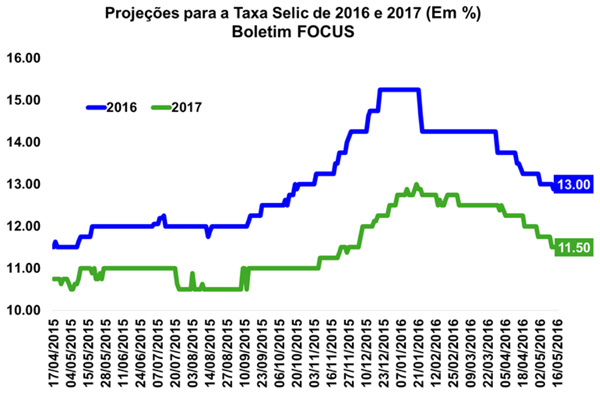

Por sua vez, as apostas com relação a Selic ficaram estáveis para 2016 (13,00%), mas apresentaram retração para 2017 (de 11,75% para 11,50%). Também permaneceu estável as projeções da taxa de cambio em R$/US$ 3,70 para 2016 e R$/US$ 3,90 para 2017.

No que se refere ao setor externo, o superávit esperado para a balança comercial deste ano aumentou, chegando US$ 48,00 bilhões, ante US$ 46,40 bilhões e pela sexta vez consecutiva ficou em US$ 50,00 bilhões para o próximo ano. Já as expectativas do déficit em Conta Corrente caíram tanto para 2016 quanto para 2017. Para este ano passou de US$ 20,00 bilhões para US$ 18,48 bilhões e para o próximo estimou-se um déficit de US$ 17,60 bilhões, após US$ 18,00 bilhões projetado na leitura anterior.

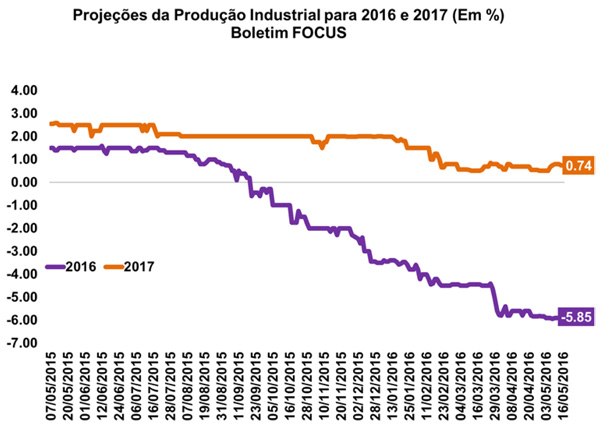

Por fim, a previsão do mercado para a produção industrial em 2016 passou de -5,95% para -5,85%, enquanto para 2017 o boletim segue exibindo alta de 0,74%.

IGP-10 acelera em maio

A Fundação Getúlio Vargas (FGV) divulgou na manhã de hoje (16/05), o Índice Geral de Preços 10 (IGP-10) referente ao mês de maio. No mês em questão o índice registrou uma variação de 0,6%, superando o resultado de abril (0,4%) e de igual mês do ano anterior (0,52%). No acumulado do ano até maio, o índice acumula alta de 3,87% e em 12 meses o IGP-10 apontou alta de 10,91%.

O Índice de Preços ao Produtor Amplo (IPA) acelerou de 0,35% para 0,64% em maio. Na abertura por estágios de processamento, os Bens Finais desaceleraram (de 0,77% para 0,26%), ao passo que a deflação dos Bens intermediários diminuiu (-0,73% para -0,11%). Por sua vez, as Matérias-Primas Brutas também aceleraram (de 1,15% para 1,98%) na passagem do quarto para o quinto mês.

Na abertura do IPA por origem de processamento, a alta foi puxada pelos produtos agropecuários (de 1,07% para 1,97%), ao passo que os industriais ficaram praticamente estáveis (de 0,05% para 0,07%). Tais setores já acumulam alta de 21,50% e 8,51% em 12 meses, respectivamente.

O Índice de Preços ao Consumidor (IPC) no relatório atual indicou uma variação de 0,60% no quinto mês do ano, ante 0,43% em abril. Entre as classes de despesas, quatro das oito classes de despesas que compõem o índice registraram acréscimo em suas taxas de variação, destacando o grupo Saúde e Cuidados Pessoais que passaram de 0,94% para 2,53%. Entre os itens que registraram decréscimo, estão: Alimentação (1,09% para 0,79%), Transportes (0,26% para 0,11%), Educação, Leitura e Recreação (0,08% para 0,02%) e Comunicação (0,38% para 0,22%).

Por fim, o Índice Nacional de Custo da Construção (INCC), registrou variação de 0,33% em maio, ante 0,67% em abril. O índice referente a Matérias, Equipamentos e Serviços exibiu variação de 0,14% contra 0,29% no mês anterior. Já o índice que representa o custo da Mão de Obra registrou variação de 0,49%. No mês anterior a variação havia sido de 1,02%.

China: Economia volta a desacelerar em abril

O Departamento de Estatísticas Nacionais da China (NBS) divulgou na última (16/05) os resultados relativos à produção industrial, investimento e vendas no varejo do mês de abril. De acordo com o relatório, a produção industrial exibiu variação de 6,0% no quarto mês do ano (frente a igual mês do ano anterior), inferior ao registrado no mês de março (6,8%, em igual base comparativa). O resultado fica aquém do esperado por analistas, que cogitavam um avanço de 6,5%, também sinalizando desaceleração.

Por sua vez, os investimentos em ativos fixos no acumulado do ano até abril atingiram alta de 10,5%, inferior ao resultado anterior (10,7%) e ao esperado pelo mercado (11,0%).

Já as vendas do varejo cresceram 10,1% em abril, ante uma variação de 10,5% em março. As projeções para tal índice estavam na ordem de 10,6%.

Desta forma, a despeito das medidas de estimulo adotadas desde novembro do ano passado pelas autoridades econômicas chinesas e que pareciam surtir efeito no primeiro trimestre -, verificou-se novamente a trajetória de desaceleração da economia. O elevado endividamento das empresas continua sendo um entrave para uma eficiência das políticas econômicas adotadas, embora os riscos para a situação do país não sejam tão elevados como no início do ano.

EUA: Indústria americana segue em retração

Nesta manhã (16/05) o Federal Reserve Bank of New York (FED de Nova Iorque) divulgou os resultados de sua Sondagem Industrial (Empire Manufacturing) referente ao mês de maio. Na leitura atual, o índice apontou -9,02 pontos, após atingir o patamar positivo de 9,56 pontos em abril. Vale ressaltar que a média histórica do indicador é 7,94 pontos, considerando o período de 2001 à 2016, tendo atingido o maior nível em abril de 2004 (38,99 pontos). Por sua vez, a média móvel de três meses atingiu 0,4 ponto nesse mês.

O resultado de maio indica significativa retração da atividade. O índice de condições de negócios caiu 19,0 pontos, chegando a -9,0 pontos. O mesmo movimento de retração foi observado no índice de novos pedidos, que atingiu -5,5 pontos, após 17,0 pontos em abril. Por sua vez, o indicador de entregas chegou a -1,9 pontos, 13,0 pontos abaixo do índice do mês anterior.

Por fim, o Índices de expectativas para os próximos de seis meses sugere que as empresas foram um pouco menos otimistas sobre as condições futuras do que eram em abril, com leve queda do índice de condições de negócios que atingiu 28,5 pontos, mas significativa retração do índice de pedidos futuros (22,4 pontos), 14,0 pontos abaixo do registrado em abril. Por sua vez, quando olhando a média móvel de três meses a perspectiva é positiva. Ademais, a atividade industrial americana deve permanecer arrefecida, sofrendo, entre outros fatores, o elevado estoque e o dólar valorizado perante a maior parte das moedas.

|