Focus: Mercado espera inflação mais alta em 2016

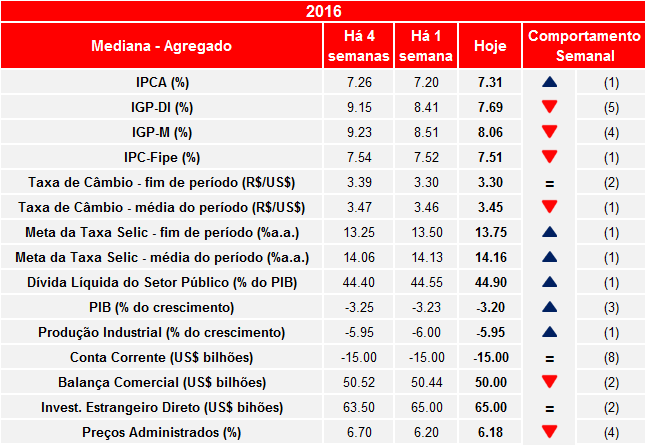

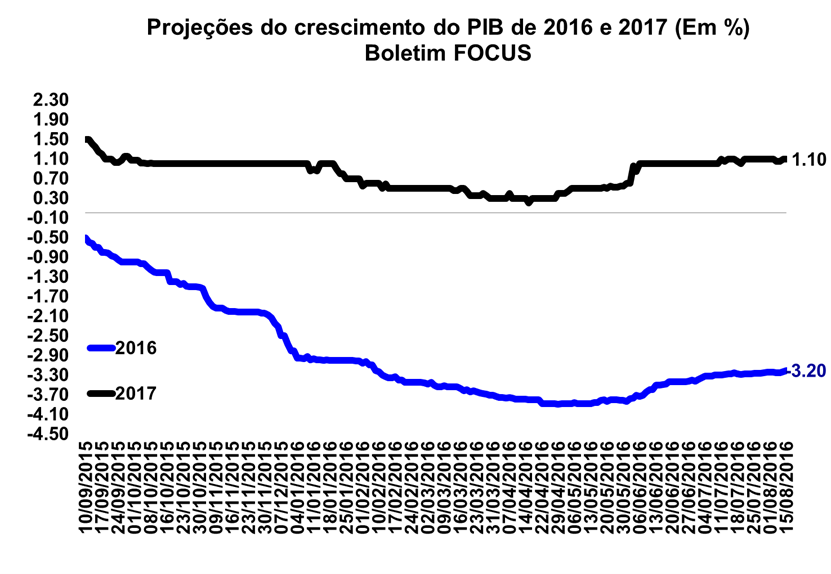

Na manhã de hoje (15/08), o Banco Central do Brasil (BCB) divulgou o seu Boletim Focus, relatório semanal que faz levantamento da mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. De acordo com a publicação atual, as projeções para o Produto Interno Bruto (PIB) deste ano passaram de -3,23% para -3,20%, enquanto para 2017 permaneceram em expansão de 1,10%.

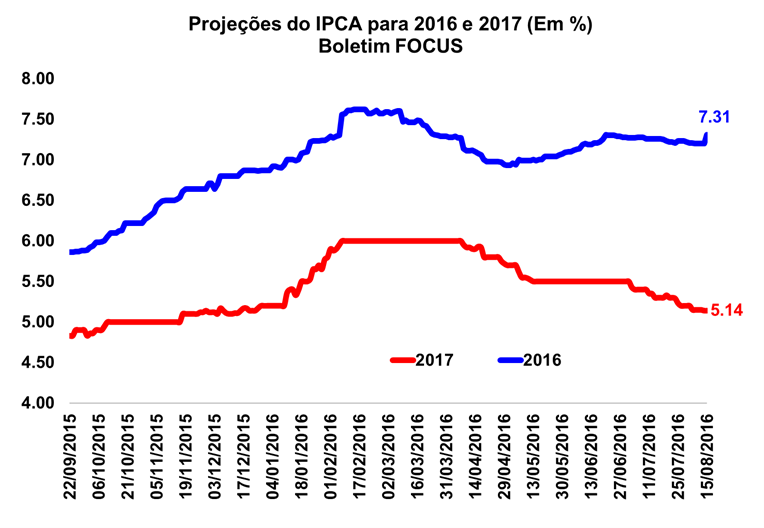

Por sua vez, o mercado projeta que o nível de preços (IPCA) termine o ano de 2016 com alta de 7,31%, superior a leitura da semana passada (7,20%). Quanto ao ano de 2017, as projeções se mantiveram em 5,14%, ainda bem acima ao centro da meta de 4,5%. Com relação aos preços administrados, as projeções para 2016 passaram de 6,20% para 6,18%, já para 2017 as projeções caíram para 5,35%, ante 5,50% na leitura anterior.

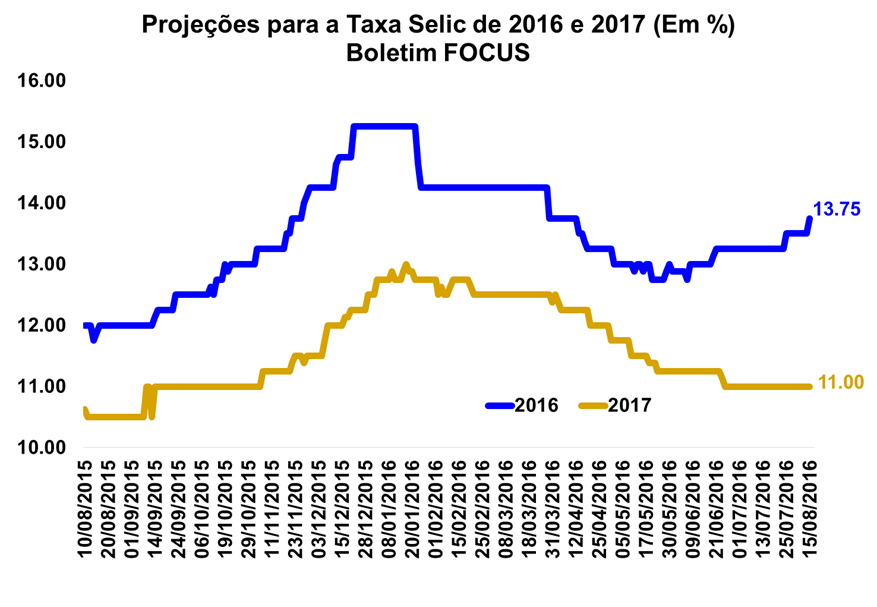

As expectativas em relação a Selic para 2016 variaram de 13,50% para 13,75%, enquanto as projeções para o próximo ano se mantiveram em 11,00% pela sétima semana seguida. Já a taxa de câmbio se manteve no patamar de R$/US$ 3,30 no ano de 2016 e em R$/US$ 3,50 para o próximo ano.

No que tange ao setor externo, o superávit esperado para a balança comercial de 2016 passou de US$ 50,44 bilhões para US$ 50,00 bilhões. Para 2017, o superávit estimado variou de US$ 50,44 bilhões para US$ 50,00 bilhões. Já as expectativas do déficit em Conta Corrente permaneceram novamente em US$ 15,00 bilhões para 2016. Quanto a 2017, foi registrada uma variação acentuada, passando de um déficit de US$ 13,00 bilhões para um de US$ 20,00 bilhões.

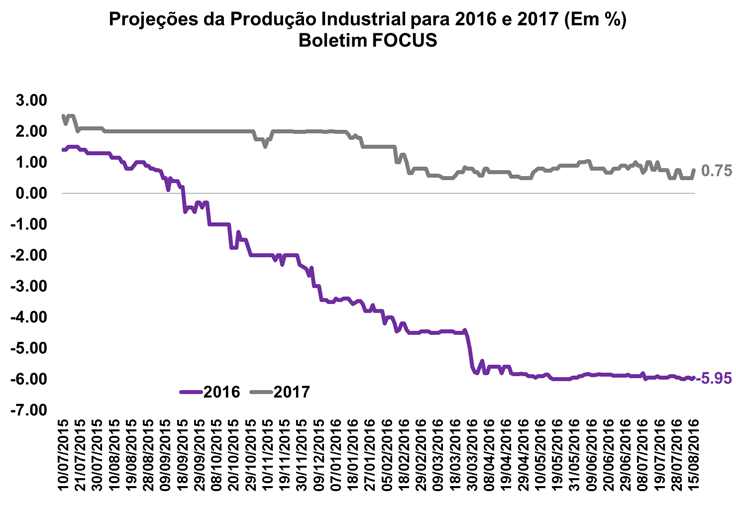

Por fim, quanto a produção industrial, o mercado estimou para 2016 uma queda de -5,95% nesta publicação, frente a -6,00% registrado no relatório anterior. Já para o ano de 2017, as expectativas passaram de um crescimento de 0,50%, para 0,75%.

FGV: Monitor do PIB sinaliza recuo de 0,2% no segundo trimestre

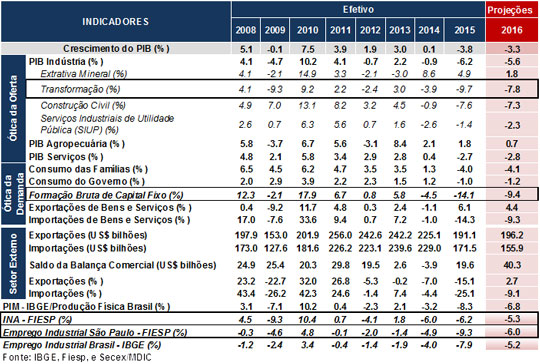

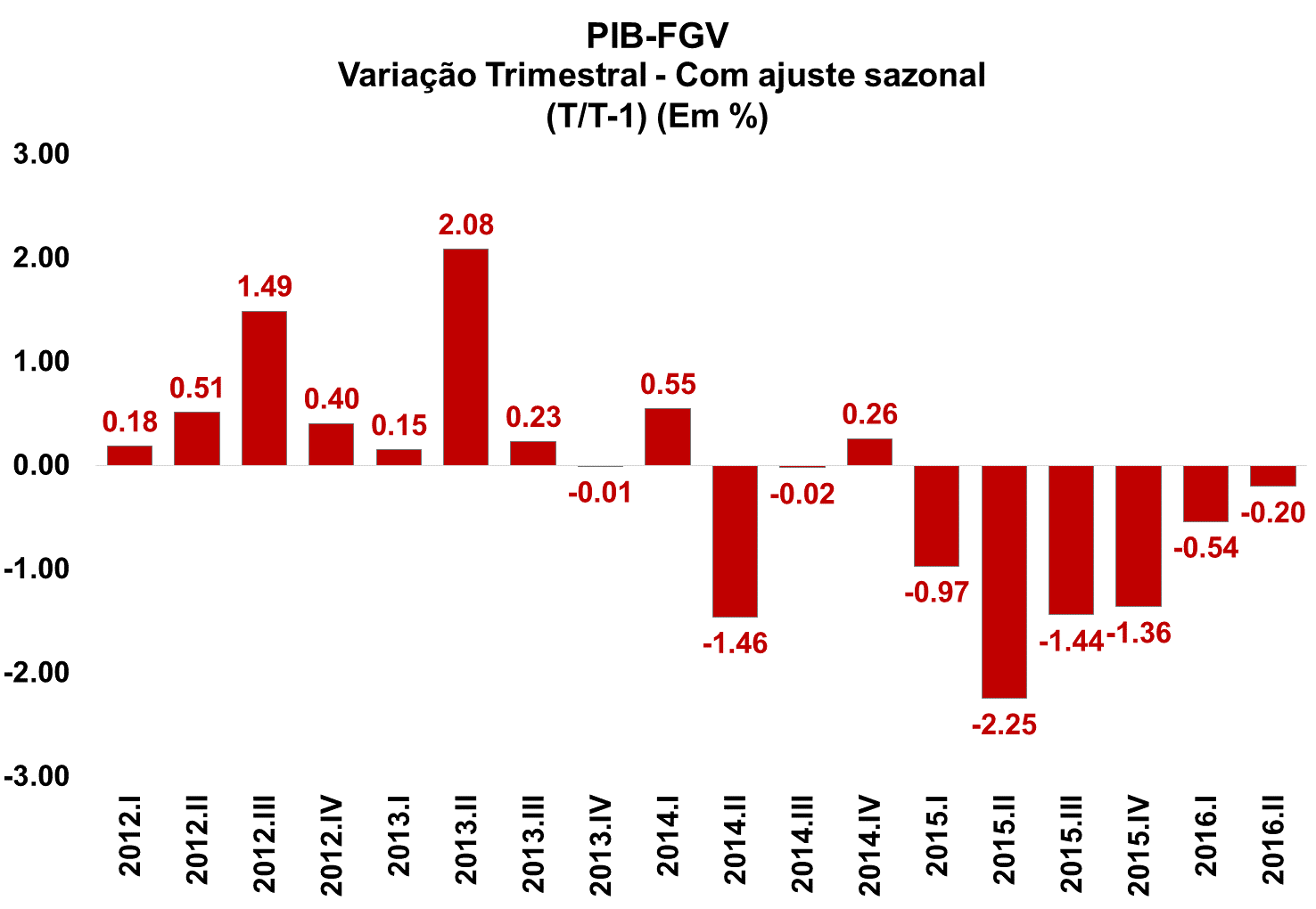

Segundo o Monitor do PIB-FGV divulgado na última sexta-feira (12/08) pela Fundação Getúlio Vargas (FGV), a atividade econômica brasileira recuou 0,20% no segundo trimestre do ano frente ao trimestre imediatamente anterior, sendo este o melhor resultado dos últimos seis trimestres nesta base de comparação. No acumulado dos últimos quatro trimestres a contração chega a 4,81%.

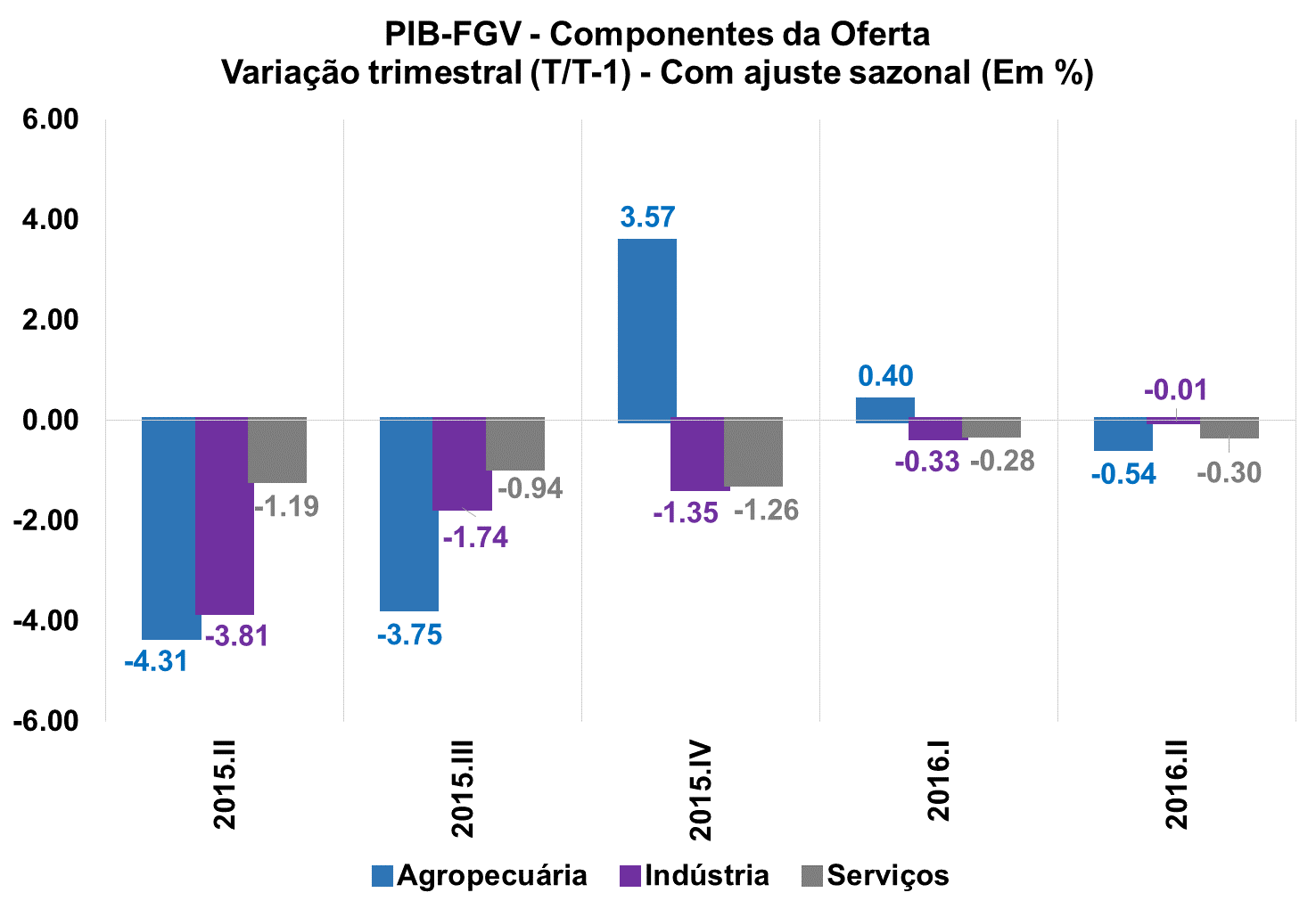

Na análise do PIB pelo lado da oferta, a Agropecuária registrou queda de 0,54% na passagem trimestral. Por sua vez, a Indústria apresentou leve retração de 0,01% (6º queda consecutiva), entretanto a indústria de transformação teve sua primeira variação positiva após seis trimestres em queda (0,45%). Já Serviços apresentaram contração de 0,30% no mesmo período.

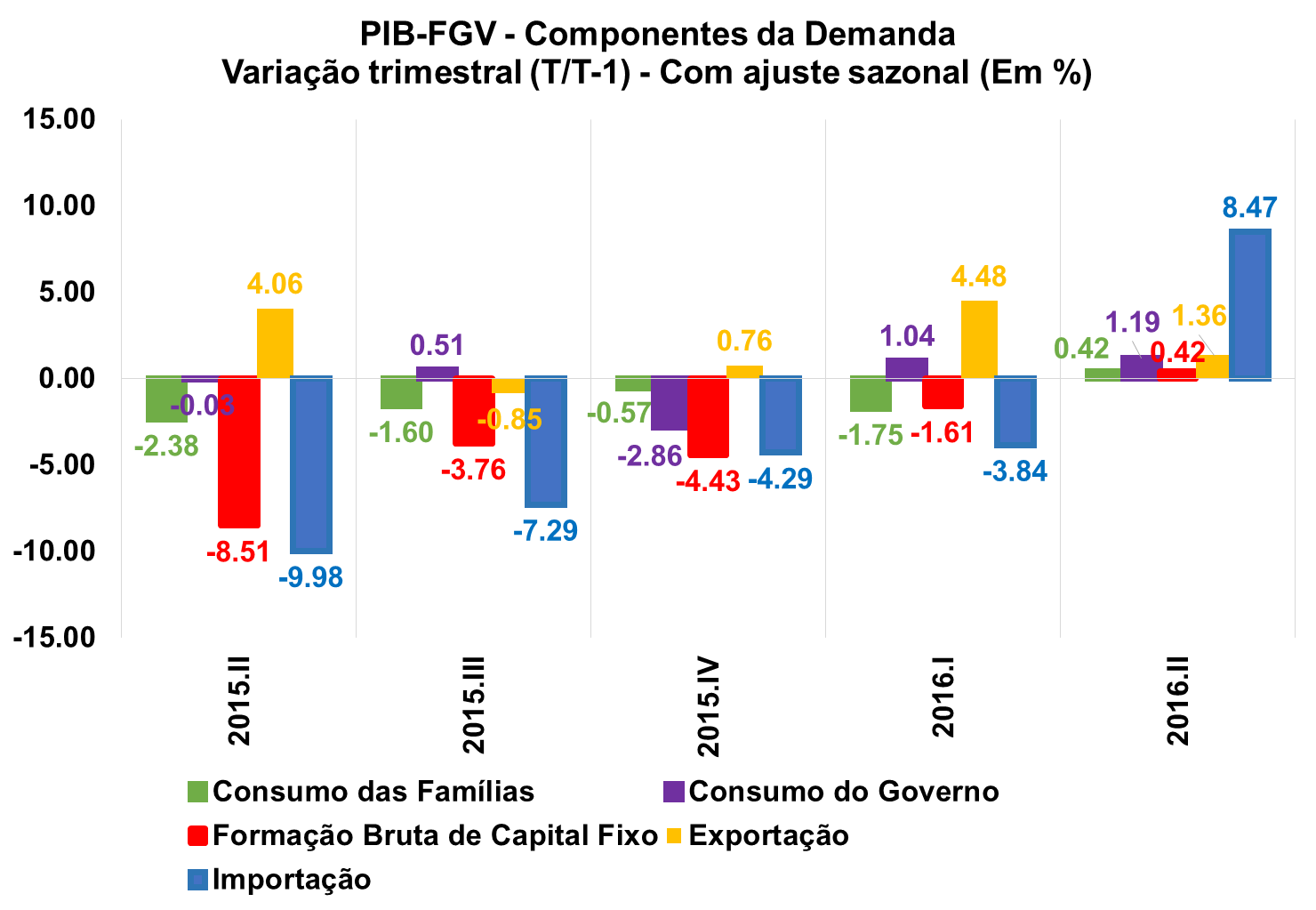

Pelo lado da Demanda, todas as categorias apresentaram variação positiva, com destaque negativo para o setor externo, cujas importações voltaram a subir no segundo trimestre (8,47%), depois de quatro trimestres em retração. Porém, as exportações aumentaram apenas 1,36%. Após uma sequência de dez trimestres negativos, Formação Bruta de Capital Fixo aumentou 0,42% no segundo trimestre. Por fim, Consumo do Governo variou 1,19% e Consumo das Famílias 0,42% no período.

Os dados que antecedem o resultado oficial (que será divulgado no final do mês de agosto pelo IBGE) apontam para a desaceleração do ritmo de contração da economia brasileira, com significativa melhora da indústria.

.gif)

|