|

Índice de Atividade Econômica cresce 0,4% em setembro

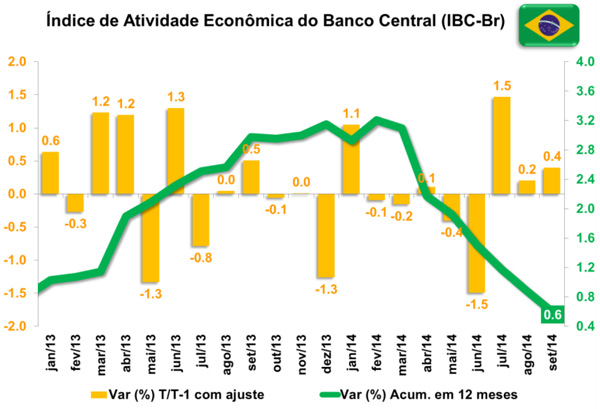

O Índice de Atividade Econômica do Banco Central (IBC-Br) avançou 0,4% no mês de setembro, já expurgados os efeitos sazonais, conforme divulgado hoje (17/11) pelo Banco Central. O resultado veio acima das projeções do mercado (0,1%) e próximo da projeção do Depecon/Fiesp (0,3%). Vale lembrar que a leitura atual completa a terceira alta seguida, dado que o índice havia expandido 0,2% em agosto e 1,5% em julho, ambos em bases mensais dessazonalizadas.

O resultado no mês foi puxado principalmente pelo desempenho do comércio, que cresceu 0,5% em seu conceito ampliado (Macro Visão 1579), ao passo que a indústria mostrou queda no mesmo período (-0,2%).

Em comparação com setembro de 2013, a atividade econômica avançou 0,9% no nono mês do ano, após exibir queda de 1,3% em agosto, interrompendo a sequência de recuos na variação interanual. Já na variação acumulada em doze meses findos em setembro, houve avanço de 0,6%, patamar mais baixo de crescimento desde dezembro de 2012 (0,8%) nesta base de comparação.

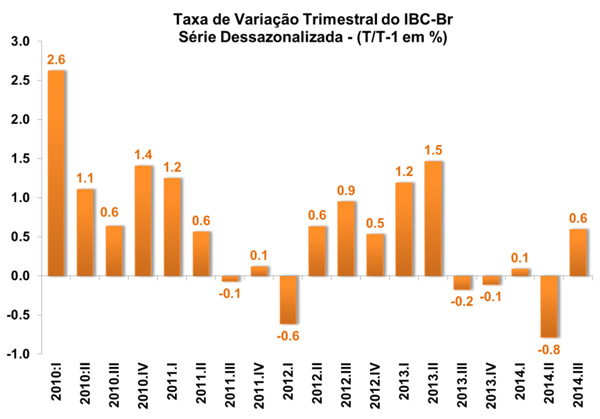

Analisando o fechamento do trimestre, o IBC-Br apresentou crescimento de 0,6% entre julho e setembro, resultado que não recupera totalmente a variação negativa no segundo trimestre (-0,8%). Na comparação com o terceiro trimestre de 2013, verificou-se recuo de 0,2%, mostrando que, a despeito do resultado altista, a atividade econômica atual ainda continua abaixo daquela aferida em 2013. Por fim o índice, que serve de proxy para o PIB, sinaliza estabilidade ou sutil alta do produto interno brasileiro no terceiro trimestre de 2014, frente ao trimestre anterior.

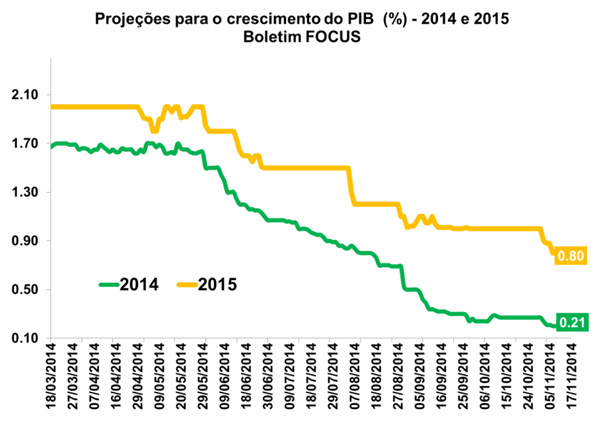

Projeção do PIB chega a 0,21% para o fim de 2014

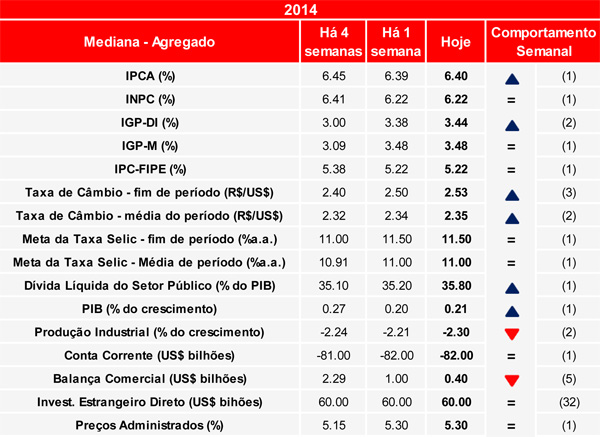

A projeção do mercado para o PIB no final de 2014 sofreu leve avanço nessa semana (de 0,20% para 0,21%), de acordo com dados divulgados hoje (17/11) pelo Banco Central em seu boletim Focus. Para 2015, a média das projeções permaneceram em 0,80%, igual patamar visto na semana anterior.

Quanto ao Índice de Preços ao Consumidor Amplo (IPCA), suas estimativas também sofreram leve ajuste altista, chegando a 6,40% para o fechamento de 2014, ante 6,39% divulgado no boletim passado. A expectativa da inflação em 2015 não sofreu alteração, permanecendo em 6,40%. No que tange a taxa Selic, o mercado segue apostando no juro básico no patamar de 11,50% ao fim de 2014 e 12,00% em 2015.

As projeções para a taxa de câmbio em 2014 atingiram R$/US$ 2,53, ante R$/US$ 2,50 há uma semana, apresentando um patamar mais desvalorizado em 2015 (R$/US$ 2,61). Nas estimativas do setor externo, espera-se que o déficit em Transações Correntes chegue a US$ 82,0 bilhões, igual patamar da leitura anterior. Por sua vez, em 2015 verificou-se diminuição nas expectativas do déficit nesta conta (de US$ 76,9 bilhões para US$ 76,0 bilhões). Destaque para a Balança Comercial, que apresenta a quinta queda consecutiva em suas estimativas. Com isso, espera-se para o final de 2014 um superávit de US$ 0,40 bilhões. Para 2015, a estimativa é superavitária em US$ 6,50 bilhões.

Por fim, houve nova deterioração nas projeções da produção industrial, tanto em 2014 (de -2,21% para -2,30%) quanto 2015 (de 1,46% para 1,31%).

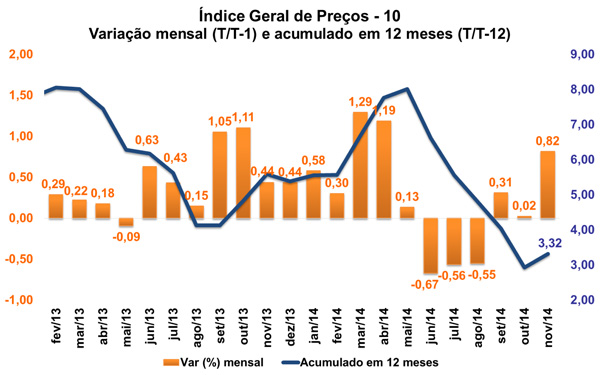

IGP-10 avança 0,82% no mês de novembro

Segundo dados divulgados hoje (17/11) pela Fundação Getúlio Vargas (FGV), o Índice Geral de Preços 10 (IGP-10) apresentou variação de 0,82% no mês de novembro. Tal resultado demonstra uma significativa aceleração frente ao apresentado no mês de outubro (0,02%), bem como aquele visto em novembro de 2013 (0,44%). No acumulado do ano findo em novembro, o índice mostrou alta de 2,87%, ao passo que em doze meses, o índice acumula expansão de 3,32%. Vale ressaltar que o IGP-10 é calculado com base nos preços analisados entre os dias 11 do mês anterior e 10 do mês atual.

O Índice de Preços ao Produtor Amplo (IPA-10), que representa cerca de 60% do índice, acumulou alta de 1,06% em novembro, ante queda de -0,16% no mês anterior. O resultado, avaliado pela ótica de origem de processamento, é explicado pela forte aceleração nos preços dos bens agropecuários (de 0,03% para 2,83%), além da interrupção da tendência deflacionária dos bens industriais (de -0,23% para 0,41%), impulsionado pelos alimentos industrializados. Já na ótica do IPA por estágio de processamento, o grupo de Matérias-Primas Brutas demonstrou a maior variação do período (1,71%) e aceleração frente ao resultado do mês anterior (-0,40%), sendo que as principais contribuições positivas foram: soja (de -5,04% para 3,69%), milho (-1,54% para 7,42%) e bovinos (2,86% para 4,44%). O grupo de Bens Intermediários registrou aumento de 0,93% no índice em novembro, ante taxa de -0,26% em outubro. Já no que diz respeito aos Bens Finais, houve variação de 0,66% em novembro, ante 0,15% em outubro.

O Índice de Preços ao Consumidor (IPC-10), responsável por 30% do IGP-10, aferiu leve desaceleração em novembro (de 0,48% para 0,43%). Dentre os oito grupos analisados, destaque para a contribuição positiva do grupo de Alimentação (de 0,64% para 0,52%), apesar da diminuição do ritmo de crescimento em seus preços. Também apresentaram desaceleração as classes: Transportes (de 0,32% para 0,12%), Comunicação (0,86% para 0,22%) e Saúde e Cuidados Pessoais (de 0,54% para 0,50%). Por outro lado, apresentaram maior ímpeto inflacionário as seguintes classes: Vestuário (de 0,32% para 0,86%), Habitação (de 0,48% para 0,54%), Despesas Diversas (de 0,12% para 0,25%) e Educação, Leitura e Recreação (de 0,25% para 0,28%).

Por fim, o Índice Nacional de Custo de Construção (INCC-10), que representa cerca de 10% do IGP-10, registrou avanço de 0,16% em novembro, ante taxa de 0,14% em outubro. Os custos de Materiais, Equipamentos e Serviços apresentaram aumento de 0,33%, enquanto que o custo de Mão de Obra registrou variação nula pelo terceiro mês consecutivo (0,0%).

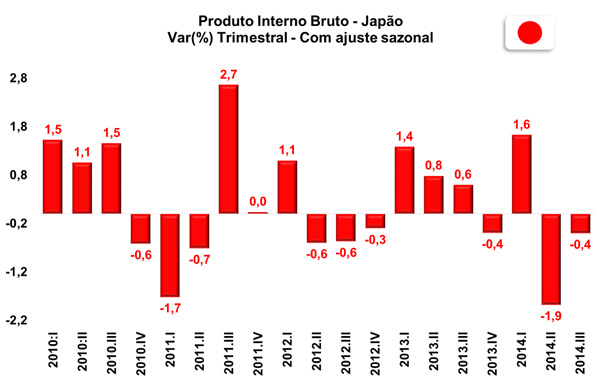

Japão: PIB apresenta fraco resultado no terceiro trimestre do ano

O Departamento de Contas Nacionais do Japão (SNA) divulgou hoje (17/11) o resultado preliminar do Produto Interno Bruto (PIB) referente ao terceiro trimestre de 2014. De acordo com a leitura, já expurgados os efeitos sazonais, no período que compreende os meses de julho, agosto e setembro, o PIB do Japão apresentou queda de 0,4% na comparação com o trimestre imediatamente anterior. A leitura atual leva o país a recessão técnica (dois trimestres seguidos em queda), visto que no segundo trimestre do ano o produto do país já havia encolhido em 1,9%. Na comparação com o mesmo trimestre do ano imediatamente anterior, na série original, houve recuo de 1,2%. Com isso, o PIB do país anualizado acumula perdas de 1,6%.

Dentre os principais agregados nacionais, na base dessazonalizada, houve recuo de 0,9% da demanda privada no terceiro trimestre, desaceleração frente recuo de 3,7% registrado no trimestre anterior, sendo que o principal impacto negativo advém do Investimento Residencial Privado (-6,7%), juntamente com o Investimento Privado Não-Residencial. Por outro lado, houve avanço de 0,4% no Consumo Privado, sendo que o Consumo das Famílias exibiu alta de 0,3%.

Quanto a Demanda do Setor Público, houve avanço de 0,7% no trimestre findo em setembro, aceleração ante ao resultado de 0,1% apresentado no trimestre anterior. Tal avanço é reflexo de 0,3% no Consumo do Governo, juntamente com alta de 2,2% do Investimento Público.

Já as exportações demonstraram aumento de 1,3% no período, ante queda de 0,5% no trimestre anterior. As importações, por sua vez, avançaram 0,8%, frente queda de 5,4% no trimestre findo em junho.

Por fim, vale salientar que o resultado do PIB foi abaixo do esperado pelo mercado (+0,5%), de maneira que o fraco resultado reflete a decisão do Banco Central do Japão em expandir a sua oferta de moeda. Outro ponto importante é um possível adiamento da elevação de impostos sobre o consumo em 2015 por parte do governo japonês.

|