|

Inflação ao consumidor fecha 2014 em 6,41%

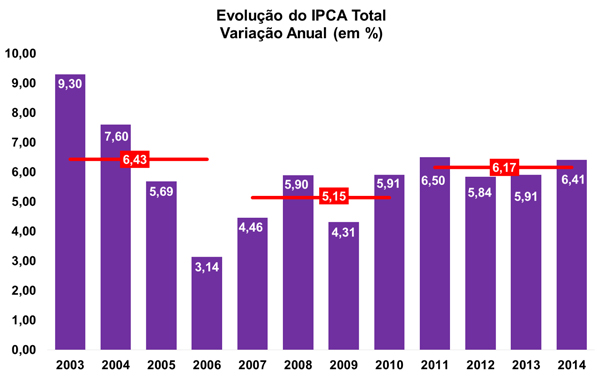

Hoje (09/01) o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou o Índice de Preços ao Consumidor Amplo (IPCA) que chegou a 0,78% no mês de dezembro, acelerando em relação ao mês de novembro (0,51%), mas abaixo do aferido em dezembro de 2013 (0,92%). Dessa forma, a inflação acumulada em 2014 chegou a 6,41%, mantendo-se abaixo do teto limite da meta de inflação (6,50%), mas superando aquela vista em 2013 (5,91%).

Dos nove grupos que compõem o IPCA, quatro registraram aceleração da variação em 2014. Na comparação com o ano anterior, o principal impacto adveio do aumento com despesas de Habitação (de 3,40% para 8,80%) contribuindo com 1,27 p.p. no IPCA total do ano, frente contribuição de 0,50 p.p. em 2013. As demais acelerações foram: Transportes (de 3,29% para 3,75%); Saúdes e Cuidados Pessoais (de 6,95% para 6,97%); e Educação (de 7,94% para 8,45%). Por outro lado, registrou-se desaceleração na comparação com o ano anterior as seguintes classes: Alimentação e Bebidas (de 8,48% para 8,03%); Artigos de Residência (de 7,12% para 5,49%); Vestuário (de 5,38% para 3,63%); e Despesas Pessoais (de 8,39% para 8,31%). O grupo Comunicação foi o único que apresentou deflação em 2014 (de 1,50% para -1,52%).

Cabe destacar o fato das classes Habitação e Alimentação e Bebidas serem responsáveis 3,24p.p. do IPCA do ano, ou 51% do avanço, impactados fortemente pelos preços da energia elétrica (17,06 % em 2014) e da carne (22,21%, mais elevado impacto individual no IPCA de 2014, de 0,55 p.p).

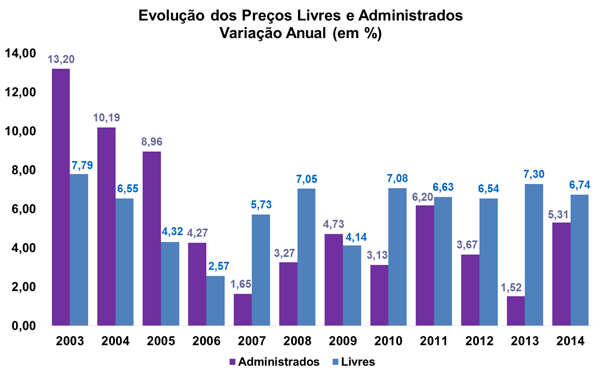

Em se tratando do resultado dos preços livres e dos preços administrados, houve desaceleração do primeiro, que passou de 7,30% para 6,74%, ao passo que o segundo exibiu forte avanço, passando de 1,52% em 2013 para 5,31% em 2014. Sendo assim, o avanço do IPCA de 201, em relação a 2013, é explicado principalmente pelo avanço dos preços administrados.

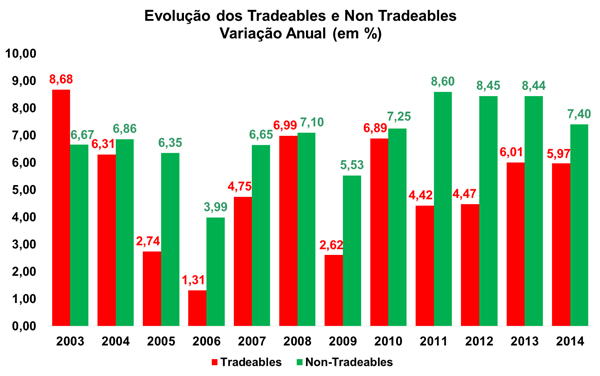

No que tange os itens tradables e non-tradables, verificou-se desaceleração de ambos. A taxa de crescimento dos preços dos tradables, passou de 6,01% em 2013 para 5,97% em 2014. Já os non-tradables chegaram a 7,40% na variação acumulada no ano, ante 8,44% em 2013. Vale salientar que os tradables se referem a bens que podem ser transacionados tanto no mercado externo quanto no mercado interno, como alimentos industrializados, equipamentos eletrônicos, etc. Já os non-tradables se referem a itens que não podem ser exportados, em sua maior parte ligados aos serviços, por exemplo, estacionamentos e matrículas escolares.

Na análise regional, apenas duas regiões apresentaram desaceleração na comparação com o ano de 2013, sendo elas Recife (de 6,86% para 6,32%) e Fortaleza (de 6,38% para 6,03%). Já as maiores taxas de variação foram vistas nas regiões do Rio de Janeiro (de 6,16% para 7,60%) e Goiânia (de 5,62% para 7,20%), enquanto que as menores variações do nível de preços foram vistas em Salvados (de 5,30% para 5,76%) e Belo Horizonte (de 5,75% para 5,83%). São Paulo, por sua vez, registrou apenas leve aceleração nesta base comparativa (de 6,09% para 6,10%), permanecendo abaixo da média nacional (6,41%).

Por fim, cabe ressaltar que o IPCA de 2014 ficou 1,91 p.p. acima do centro da meta de inflação instituída pelo Banco Central (4,5%) pelo quinto ano consecutivo, cenário que deve se repetir em 2015, dado a rigidez da inflação brasileira somada as pressões advindas pelo repasse cambial e da continuação do reajuste dos preços administrados.

Produção de autoveículos diminui 15,3% em 2014

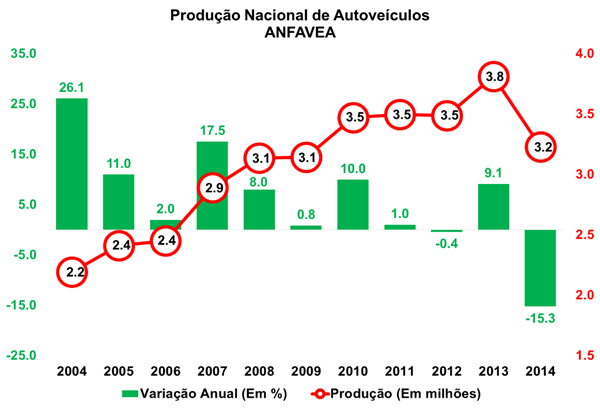

A produção de veículos apresentou queda de 15,3% no ano de 2014, segundo os dados divulgados ontem (09/01) pela Anfavea. A expressiva queda fez com que a produção total no ano fosse de 3,228 milhões, cerca de 584 mil veículos a menos do que no ano de 2013. Na passagem de novembro para dezembro, livre de influências sazonais, foi registrado recuo de 8,4%, completando o terceiro mês consecutivo de retração nesta base comparativa. Vale ressaltar também que a queda no mês superou aquelas vistas em novembro (-5,1%) e outubro (-1,8%). Na comparação com o mesmo mês do ano imediatamente anterior, verifica-se recuo de 12,5%, existindo, assim, aceleração frente o resultado de novembro (-10,1%).

O expressivo recuo em 2014 foi disseminado em todas as categorias pesquisadas. A retração mais expressiva foi de Caminhões (-25,2%), que em 2013 havia registrado avanço de 40,7%. A categoria Ônibus, por sua vez, exibiu queda de 17,9% na sua produção, ante alta de 9,5% em 2013. Em se tratando de Máquinas Agrícolas, o recuo foi de 17,9% no ano de 2014, frente avanço de 19,9% no ano anterior. Automóveis, que representam cerca de 70% do total de produção nacional de autoveículos, registrou queda de 15,0% no acumulado de janeiro a dezembro frente o mesmo período do ano anterior, sendo que em 2013, tal categoria exibiu alta de 5,2%, na mesma base comparativa. Por fim, Comerciais Leves mostraram contração de 13,6% na produção, ante crescimento de 18,4% em 2013.

Na passagem mensal, expurgados os efeitos sazonais, o principal recuo se deu em Caminhões (49,8%), seguido pelas categorias de Comerciais Leves (24,6%), Máquinas Agrícolas (-10,6%), Ônibus (-3,7%) e Automóveis (-1,4%).

Diante do resultado de retração da produção de veículos no mês de dezembro, somada a outros indicadores antecedentes já conhecidos, espera-se nova retração na produção industrial no último mês de 2014. Vale salientar que no mês de novembro o setor já havia recuado 0,7% (Macro Visão 1605).

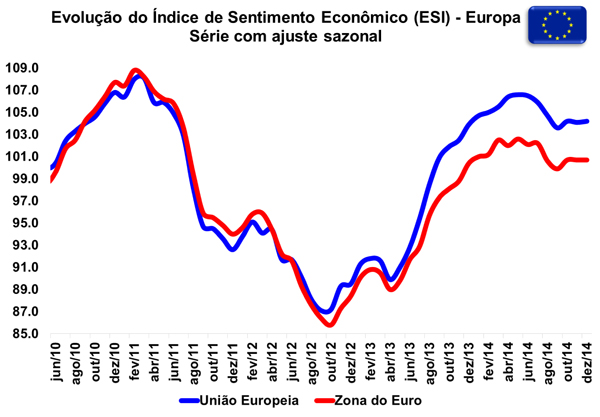

Confiança sobre economia na Zona do Euro fica estável em dezembro

Nesta quinta-feira (08/01), a Comissão Europeia (EC) apresentou o resultado para dezembro de seu Indicador de Sentimento Econômico (Economic Sentiment Indicator, em inglês). De acordo com a leitura atual, o ESI da Zona do Euro permaneceu em 100,7 pontos na passagem de novembro para dezembro, ao passo para a União Europeia o ESI mostrou elevação de 0,1 ponto, levando o índice a 104,2 pontos. Todos os dados estão sazonalmente ajustados.

Na abertura por área avaliada, a estabilidade confiança na área do euro foi influenciada pelos resultados apostos nos principais setores. A indústria (-0,9 ponto) exibiu a única perda de confiança no mês, pressionada pelos altos índices de estoques e pela baixa expectativa de demanda futura, enquanto os empresários do setor de serviços (+1,2 ponto) mostraram os maiores ganhos de confiança no período, refletindo o otimismo com todos os componentes da pesquisa para o setor, sobretudo no que tange a demanda. As empreiteiras do setor de construção (+0,8 ponto) também se mostraram mais satisfeitas, explicados pelos níveis altos de novos pedidos. A confiança no setor varejista (+0,7 ponto) e dos consumidores (+0,6 ponto) fecham os resultados positivos, com influência das boas expectativas de negócios no primeiro grupo e o otimismo quanto o futuro geral da economia no segundo grupo.

Dentre os países analisados, as altas mais significativas foram registradas por Espanha (+1,4 ponto) e Itália (+1,3 ponto), contrabalanceadas pela estabilidade na Alemanha e nos Países Baixos, além da perda de confiança na França (-1,6 ponto).

A Comissão Europeia também divulgou sua avaliação do Indicador de Clima de Negócios (Business Climate Indicator, em inglês), cujo índice decresceu marginalmente em 0,13 ponto em dezembro, retornando ao patamar de 0,04 ponto no mês (ante 0,17 ponto em novembro), reflexo das piora na avaliação quanto ao nível de estoque, volume de novos pedidos e as expectativas de produção.

|