|

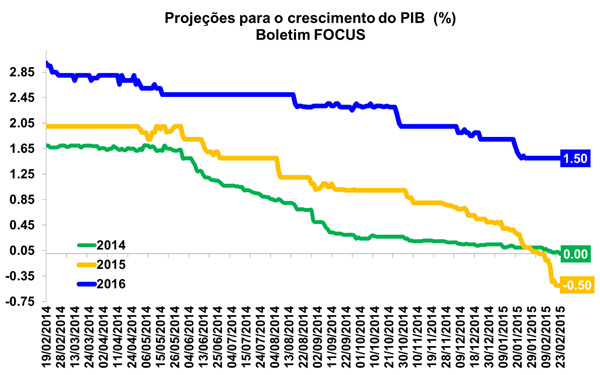

FOCUS: PIB deve recuar 0,50% este ano

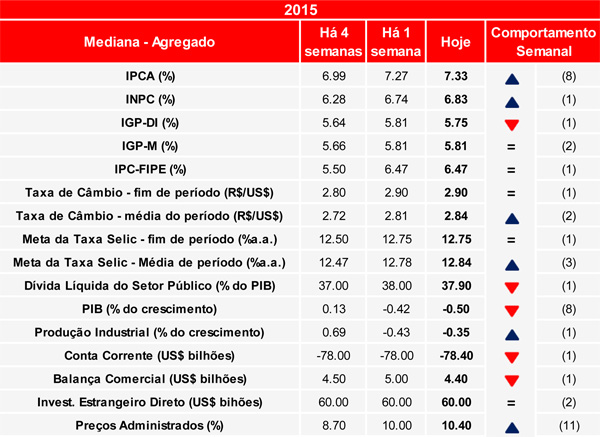

Na manhã de hoje (23/02) o Banco Central divulgou o seu boletim FOCUS, relatório que apresenta as expectativas do mercado com relação às principais variáveis macroeconômicas do país. De acordo com a publicação, a aposta para o ano de 2015 é de que o Produto Interno Bruto (PIB) brasileiro apresente retração de 0,50% (ante queda de 0,42% na semana anterior). Esta é a oitava queda consecutiva com relação às perspectivas desta variável. Já para 2016, a projeção manteve-se em 1,50% pela quarta semana consecutiva. Vale ressaltar que para o resultado efetivo de 2014, o mercado possui perspectiva de estagnação (0,00%).

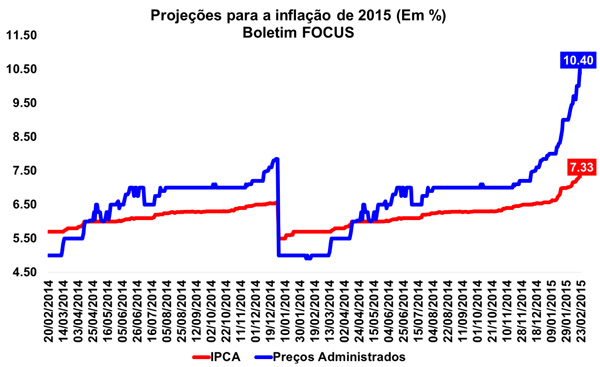

Em se tratando do nível de preços, a mediana do mercado aponta que, no ano de 2015, o IPCA chegará ao patamar de 7,33%. Para 2016, a leitura manteve-se em 5,60% pela quinta semana consecutiva. Ainda em relação à inflação, a projeção dos Preços Administrados passou pela décima primeira alta, chegando a 10,40%. Em 2016, por outro lado, a perspectiva de alta destes itens mantém-se em 5,50%.

No que diz respeito à Taxa de Câmbio, o mercado manteve a expectativa da última leitura para 2015, na qual a relação da moeda brasileira com a moeda americana se dará em R$/US$ 2,90, enquanto que, em 2016, espera-se que a equivalência chegará a R$/US$ 3,00. Quanto a taxa de juros, a estimativa do mercado aponta que a taxa SELIC chegará a 12,75% em 2015, caindo para 11,50% em 2016.

Para o setor externo, as projeções do boletim caíram em relação à semana anterior. Para 2015, a leitura referente ao resultado da Balança Comercial passou de US$ 5,00 bilhões para US$ 4,40 bilhões, ao passo que para 2016, o superávit esperado variou de US$ 12,00 bilhões para US$ 11,00 bilhões. A projeção para o saldo de Transações Correntes deste ano sinaliza déficit de US$ 78,40 bilhões, ao passo que para o próximo ano, o mercado espera um déficit de US$ 69,75 bilhões.

Por fim, em relação à produção industrial, a expectativa de retração foi amenizada para 2015 (de -0,42% para -0,35%), entretanto, o avanço esperado para 2016 passou pela segunda queda consecutiva, chegando a 2,00% na leitura atual.

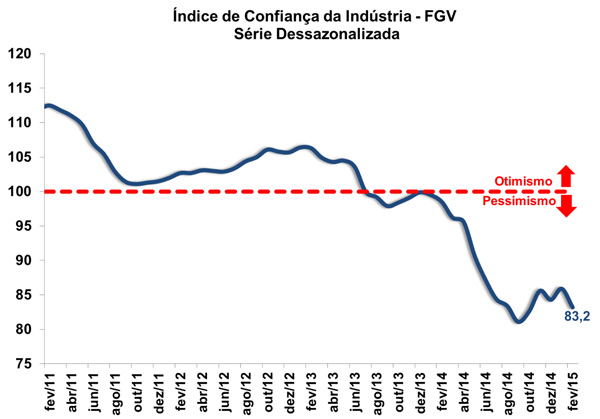

Prévia da confiança da indústria registra piora em fevereiro

Hoje (23/02) a Fundação Getúlio Vargas (FGV) apresentou a prévia da Sondagem da Indústria de Transformação para o Índice de Confiança da Indústria (ICI) referente ao mês de fevereiro. Esta leitura inicial, livre de influências sazonais, sinaliza queda de 3,1% do índice na passagem de janeiro para fevereiro, recuando de 85,9 para 83,2 pontos - menor estimativa desde outubro de 2014. Este ajuste vem após uma leve recomposição apresentada no resultado de janeiro (1,9%).

Tal declínio reflete a avaliação ruim no Índice de Situação Atual (ISA), que chega a 84,3 pontos e apresenta queda de 1,7% em janeiro. O destaque fica com o Índice de Expectativas (IE), que sinalizou retração de 4,8% resultando no nível de 82,0 pontos, se aproximando do patamar de setembro passado (81,9).

Por fim, o Nível de Utilização da Capacidade Instalada (NUCI) representou estabilidade entre os meses de janeiro e fevereiro, medindo 82%. O resultado efetivo da pesquisa será divulgado na próxima sexta-feira, dia 27 de fevereiro.

Indicador antecedente da economia brasileira cai em janeiro

O Indicador Antecedente Composto da Economia (IACE) sofre queda de 1,6% em janeiro, frente ao mês anterior, chegando assim ao nível de 93,6 pontos. O resultado vem após queda relativa de 0,2% em dezembro de 2014 e um maior declínio em novembro, de 1,4%. Os dados foram divulgados sexta-feira (20/01) pela Fundação Getúlio Vargas (FGV) e pelo The Conference Board.

O IACE é um agregado de oito componentes que mede o ciclo econômico brasileiro, podendo assim, antecipar períodos de estagnação ou crescimento. De acordo com a divulgação atual, apenas três dos oitos componentes demonstraram recuperação em janeiro: o Indicador de Quantum de Exportações, o Índice de Expectativas da Indústria e o Índice de Produção Física de Bens de consumo Duráveis, resultados insuficientes para superar o declínio registrado nos demais índice.

Concomitante foi divulgado pela FGV/Conference Board, o Indicador Coincidente Composto da Economia (ICCE), que sinaliza como se encontra a economia brasileira no momento atual. Segundo a fundação, o ICCE exibiu elevação 0,4% atingindo a marca de 105,3 pontos, após recuar 1,0% em dezembro. Na contramão do IACE, o indicador Coincidente mostrou-se favorável nos seus seis componentes, assim explicando o resultado de crescimento.

Por fim, segundo os economistas responsáveis pelo relatório, a queda apresentada no mês de janeiro está associada incertezas quanto a economia mundial, aliado a políticas monetárias e fiscais restritivas no Brasil. Vale destacar também o peso da hipotética falta de água e energia presentes. Todas estas variáveis sustentam as perspectivas de baixa atividade no curto prazo.

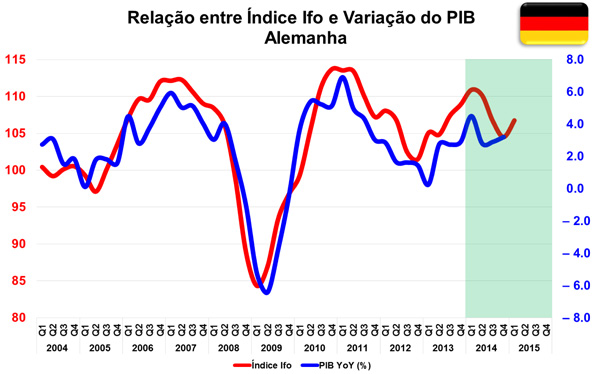

Alemanha: Índice de Clima de Negócios mantem trajetória de expansão

Hoje (23/02) o instituto Ifo divulgou o seu Índice de Clima de Negócios da Alemanha. Segundo a publicação referente ao resultado do mês de fevereiro, livre de efeitos sazonais, verificou-se um leve avanço no índice (de 106,7 pontos para 106,8 pontos), que chegou à sua quinta alta consecutiva. O indicador segue, assim, a solidez demonstrada pelo sentimento econômico do país (Macro Visão 1632).

O Índice de Situação Atual (ISA) sofreu queda de 0,4 ponto na passagem mensal, chegando a 111,3 pontos em fevereiro. Por outro lado, o Índice de Expectativas apresentou avanço de 0,5 ponto no segundo mês do ano, chegando a 102,5 pontos. Assim, a queda do ISA foi amenizada pela melhora das expectativas para os próximos meses.

Por fim, o Índice de Clima de Negócios da Indústria e do Comércio avançou para 6,7 pontos, ante 6,6 pontos em janeiro. Na abertura por componentes, destaque para os resultados positivos da Indústria de Transformação (de 9,3 pontos para 9,5 pontos) e do Varejo (de 3,2 pontos para 3,3 pontos). Por outro lado, houve retração nos índices relativos ao comércio Atacado (de 8,3 pontos para 8,2 pontos) e à Construção (de -5,6 pontos para -5,8 pontos).

A desvalorização do euro frente ao dólar, aliada a recuperação vigorosa da economia alemã e de seus parceiros comerciais ajudam a explicar a melhora no índice de negócio nos últimos meses.

|