|

FOCUS: Previsão de Inflação e Selic são revisados para cima e de PIB volta a recuar

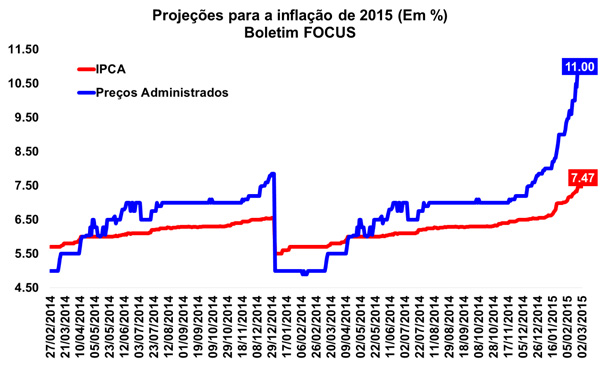

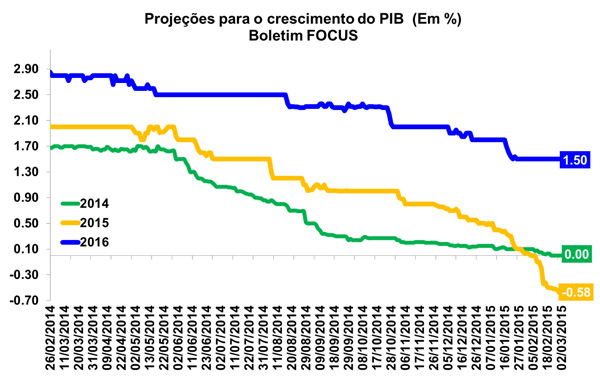

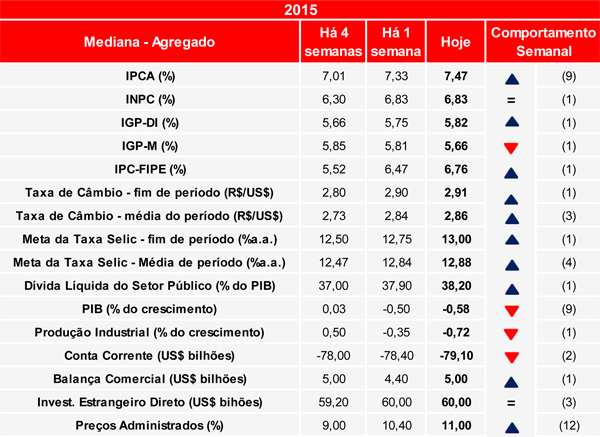

Na manhã desta segunda (02/03) o Banco Central divulgou o seu boletim FOCUS, relatório que contém as expectativas do mercado para com as principais variáveis macroeconômicas do país. De acordo com a publicação, a aposta para o ano de 2015 é de que o Produto Interno Bruto (PIB) brasileiro apresente retração de 0,58% (ante queda de 0,50% na semana anterior). Esta é a nona revisão baixista consecutiva. Já para 2016, a projeção do PIB manteve-se em 1,50% pela quarta semana consecutiva. Vale ressaltar que para o resultado efetivo de 2014, o mercado possui perspectiva de estagnação (0,00%).

Em se tratando do nível de preços, a mediana do mercado aponta que, no ano de 2015, o IPCA chegará ao nível de 7,47%. Para 2016, a leitura registrou a primeira queda, de 5,60% para 5,50%. Ainda em relação à inflação, a projeção dos Preços Administrados passou pela décima segunda alta, chegando a 11,00%. Em 2016, por outro lado, a perspectiva de alta destes itens mantém-se em 5,50%.

Relativo à Taxa de Câmbio, o mercado elevou a expectativa para R$/US$ 2,91 em 2015, patamar que deve subir para R$/US$ 3,00 em 2016. Quanto a taxa de juros, o boletim informa que a taxa SELIC chegará a 13,00% em 2015, reduzindo para 11,50% em 2016.

Para o setor externo, as projeções subiram em relação à semana anterior. Em 2015, a leitura referente ao resultado da Balança Comercial passou de US$ 4,40 bilhões para US$ 5,00 bilhões, ao passo que para 2016, o superávit esperado variou de US$ 11,00 bilhões para US$ 11,24 bilhões. A projeção para o saldo de Transações Correntes deste ano sinaliza déficit de US$ 79,10 bilhões, ao passo que para o próximo ano, o mercado espera um déficit de US$ 70,00 bilhões.

Ao final, destaque também para a queda esperada para produção industrial este ano, cuja projeção de retração praticamente dobrou ao passar de -0,35% para -0,72%, ao passo que o avanço esperado para 2016 subiu de 2,00% para 2,40%.

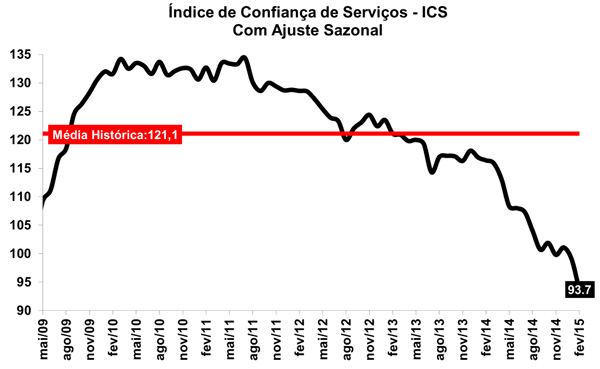

Confiança do setor de serviços recua 5,4% em fevereiro

O Índice de Confiança de Serviços (ICS) declinou 5,4% entre os meses de janeiro para fevereiro, após ajustes sazonais, tendo o índice passado de 99,1 para 93,7 pontos - menor valor da série desde seu início em 2008. A leitura atual mostrou um perfil disseminado de contração, já que 10 das 12 atividades consideradas na pesquisa recuaram no período, reflexo do sentimento pessimista relativo tanto ao momento presente quanto as expectativas para os meses seguintes. Em comparação com fevereiro do ano anterior, o índice declinou 19,1%. Os dados foram divulgados hoje (02/03) pela Fundação Getúlio Vargas (FGV).

Dentre os principais componentes do ICS, o Índice de Situação Atual (ISA-S) exibiu uma forte retração em fevereiro (-6,9%), anulando a elevação verificada em janeiro (5,5%). O Índice de Expectativas (IE-S) também registrou queda na passagem de janeiro para fevereiro (-4,5%), exibindo, assim, desaceleração da retração ante o resultado do mês anterior (-6,6%).

O resultado pessimista do ISA-S é explicado principalmente pelas reduções de 8,2% no indicador de Volume da Demanda Atual e 5,7% no indicador de Situação de momento para os Negócios. Já o IE-S teve influência do declínio de 5,1% no quesito de Tendência dos Negócios e de 3,9% do índice de Demanda Prevista.

O cenário de baixo crescimento econômico do país, somado à inflação elevada e a política fiscal e monetária contracionista, reflete na análise negativa das empresas do setor, pois projetam uma forte queda na demanda, dada a forte deterioração da confiança do consumidor.

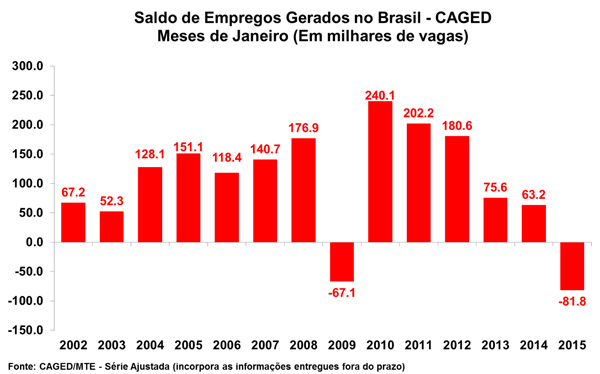

CAGED: Saldo de postos de trabalho foi negativo em 81,8 mil em janeiro

Sexta-feira (27/02) o Ministério do Trabalho (MTE) divulgou o resultado do Cadastro Geral de Empregados e Desempregados (CAGED). Segundo a publicação, no mês de janeiro foi verificado o fechamento de 81.774 vagas. Tal resultado negativo mostrou-se mais expressivo do que o registrado no mesmo mês de 2009, quando, na série ajustada (que considera as informações entregues fora do prazo), o saldo foi negativo em 67.077 vagas. Tanto a indústria de transformação brasileira quanto a paulista apresentaram aumento do nível de emprego no mês.

O número de postos de trabalho na indústria de transformação brasileira aumentou em 0,33%, na passagem de dezembro para janeiro, com a criação de 27.417 vagas. Os principais destaques positivos foram: calçados (2,42%); mecânica (0,61%) e vestuário (0,34%). Por outro lado, os setores de papel e gráfica (-0,12%) e minerais não metálicos (-0,02%) apresentaram resultados negativos.

Já no Estado de São Paulo, o mês de janeiro apresentou saldo negativo de empregos, com o fechamento de 13.599 postos de trabalho, o que significou uma queda de 0,11% no nível de emprego em relação a dezembro. A indústria de transformação paulista, por sua vez, apresentou resultado positivo, com a criação de 13.675 vagas no mês. Com isso, o nível de emprego no setor apresentou variação de 0,50% em relação ao mês anterior. Os principais destaques positivos foram: calçados (5,86%); mecânica (0,78%); alimentos, bebidas e álcool (0,37%) e químicos (0,44%). Por outro lado, os setores de mineras não metálicos (-0,11%) e papel e gráfica (-0,05%) apresentaram resultados negativos.

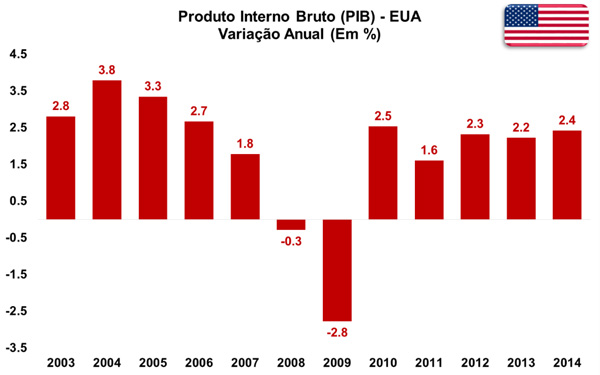

EUA: Apesar de revisão baixista do quarto trimestre, crescimento do PIB manteve-se em 2,4% para 2014

O BEA (Bureau of Economic Analysis) divulgou na última sexta-feira (27/02) os dados referentes à segunda estimativa do Produto Interno Bruto (PIB) dos Estados Unidos. Segundo a publicação, em 2014 a economia do país expandiu em 2,4%, mesma taxa verificada na estimativa anterior (Macro Visão 1622) e acelerando ante o resultado de 2013 (2,2%). A leitura permaneceu inalterada mesmo após a revisão baixista para o resultado do quarto trimestre, compensada pela revisão altista do terceiro.

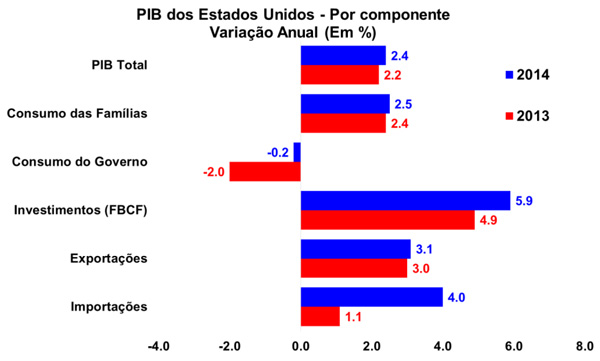

No que tange ao Consumo Pessoal (ou das Famílias), a taxa de variação manteve-se a mesma da primeira estimativa (2,5%), refletindo a alta de 7,0% no consumo de Bens Duráveis, ao passo que os Bens Não Duráveis apontaram alta de 1,8% no período. Por sua vez, os Serviços registraram alta de 2,0% na passagem de 2013 para 2014.

O Investimento Privado (ou FBCF) registrou avanço de 5,9% no período, resultado explicado pela alta de 5,3% no Investimento de Ativos Fixos na comparação de 2014 e 2013.

Já as estimativas dos Gastos do Governo permaneceram em queda de 0,2%, conforme divulgado na primeira estimativa, tendo a vista a redução de 1,9% dos Gastos Federais na passagem anual. Vale lembrar que em 2013 os Gastos do Governo recuaram 2,0%, refletindo a queda de 5,7% dos gastos no âmbito federal.

No que se refere ao setor externo, manteve-se o cenário de contribuição negativa ocasionado pelo avanço expressivo das importações (4,0%) frente alta mais amena das exportações (3,1%). Entretanto, deve-se considerar que, apesar do enfraquecimento da demanda mundial ter contribuído negativamente para a expansão das exportações americanas, o aumento das importações sinaliza que o consumo do país encontra-se em recuperação.

Por fim, apesar da revisão negativa do quarto trimestre, a economia americana manteve o resultado positivo da primeira estimativa e mantém uma sólida trajetória para a retomada de seu crescimento econômico. No mais, tendo em vista os resultados predominantemente positivos da conjuntura americana, torna-se provável que ainda neste ano seja dado início à normalização da política monetária do país.

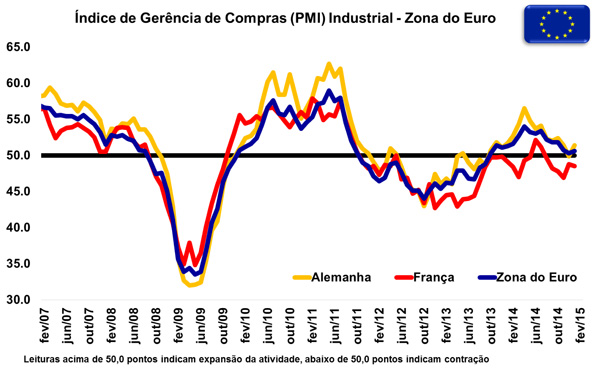

Zona do Euro: Indústria de Transformação da região mantém expansão em fevereiro

Segundo dados divulgados hoje (02/03) pelo Instituto Markit, o Índice de Gerência de Compras (PMI) da Indústria de Transformação da Zona do Euro segue em expansão em fevereiro, embora em igual ritmo verificado no primeiro mês do ano (51,0 pontos), na série livre de influências sazonais. É importante lembrar que quando o índice encontra-se acima da marca de 50,0 pontos, existe expansão da atividade industrial na região.

Dentre os oito países do bloco que foram analisados, destaque para a Irlanda, cujo índice chegou a 57,5 pontos, o maior patamar em quinze anos, refletindo o bom desempenho tanto da produção da indústria de transformação quanto dos níveis de criação de emprego do setor. A Espanha e os Países Baixos também continuam em ritmo expansivo (54,2 pontos e 52,2 pontos, respectivamente), apesar da redução na passagem mensal. A Itália, por sua vez, registrou o maior índice dos últimos sete meses, chegando a 51,9 pontos. Já a Alemanha, maior indústria europeia, constatou leve avanço no mês (de 50,9 pontos para 51,1 pontos).

Por outro lado, dentre as economias que registraram retração da atividade da indústria de transformação, destaque para a França, cujo índice acentuou o ritmo de contração (de 49,2 pontos para 47,6 pontos). Por outro lado, Grécia (48,4 pontos) e Áustria (48,7 pontos) registraram avanço no índice no mês de fevereiro, mas ainda apresentam redução da atividade do setor.

De acordo com economista chefe do Instituto Markit, a expectativa é de que o PMI da indústria de transformação avance em todos os países da região nos próximos meses, tendo em vista que os estímulos monetários por parte do Banco Central Europeu - que iniciam neste mês - em conjunto com a recente desvalorização do Euro, causarão impactos positivos no setor como um todo.

|