|

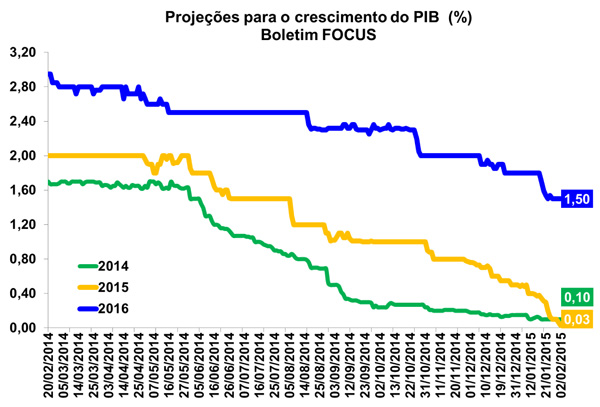

FOCUS: Mercado já aposta em estabilidade do PIB em 2015

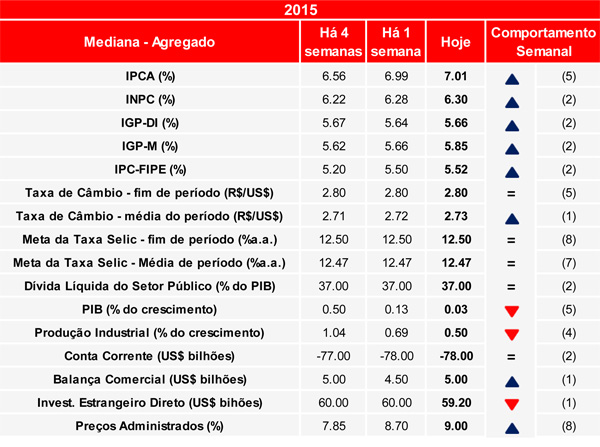

Hoje (02/02) o Banco Central divulgou o boletim FOCUS, relatório semanal que acompanha a mediana das projeções do mercado em relação às principais variáveis macroeconômicas do Brasil. De acordo com a leitura, a previsões do mercado em relação ao PIB de 2015 seguem em ritmo de queda, passando de 0,13% para 0,03% - atingindo a estabilidade. Em 2016, a estimativa de crescimento também continua em ritmo cadente, chegando a 1,50%, ante 1,54% na semana anterior.

Para o Índice de Preços ao Consumidor Amplo (IPCA), o mercado acredita que a inflação chegue a 7,01% em 2015 - o que seria a maior taxa desde 2004 - puxado pelo avanço de 8,70% nos preços administrados. Em 2016, a inflação projetada é de 5,60%, igual patamar projetado na semana anterior. Por sua vez, as perspectivas para a taxa SELIC em 2015 permanecem em 12,50% pela nona leitura consecutiva, ao passo que para o ano seguinte, temos a previsão de 11,50%.

Quanto a taxa de câmbio, a mediana das previsões segue em R$/US$ 2,80 para 2015 e R$/US$ 2,90 para 2016. Já em relação ao setor externo, nota-se um aumento nas apostas de superávit comercial em 2015, visto que o saldo da Balança Comercial projetada passou de US$ 4,50 bilhões para US$ 5,00 bilhões, mesmo movimento visto em 2016, onde a mediana das projeções foi de US$ 10,02 bilhões para US$ 10,51 bilhões. Já o saldo de Transações Correntes continuou exibindo déficit de US$ 78,00 bilhões nas previsões do mercado para 2015. Para 2016, o déficit esperado nesta conta chega a US$ 69,50 bilhões, ante déficit de US$ 69,00 bilhões previsto na semana anterior.

Por fim, as estimativas para a produção industrial brasileira apresentaram a quarta queda consecutiva, chegando a 0,50% no ano de 2015. Para 2016, mantem-se a expectativa de crescimento de 2,50% da atividade do setor.

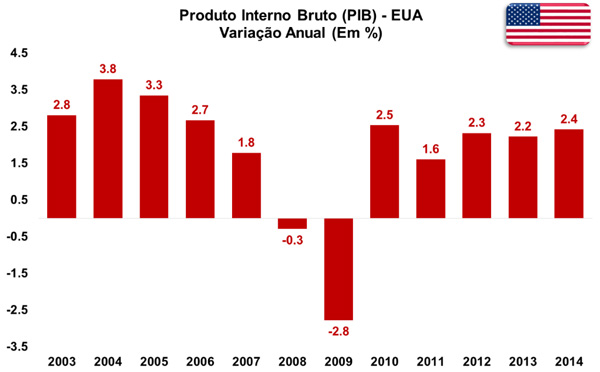

EUA: PIB apresenta crescimento de 2,4% em 2014

O Produto Interno Bruto (PIB) dos Estados Unidos apresentou crescimento de 2,6% no quarto trimestre, a taxas anualizadas, segundo os dados divulgados na última sexta-feira (30/01) pelo BEA (Bureau of Economic Analysis). Com este resultado, o PIB dos EUA registra avanço de 2,4% no ano de 2014, após ter crescido 2,2% em 2013. Nos três trimestres precedentes, a economia americana havia registrados as seguintes variações: -2,1%, 4,5% e 4,9%, respectivamente, a taxas anualizadas. Vale ressaltar que o resultado de 2014 permanece em linha com a projeção realizada pelo FMI para o ano de 2014 (Macro Visão 1613).

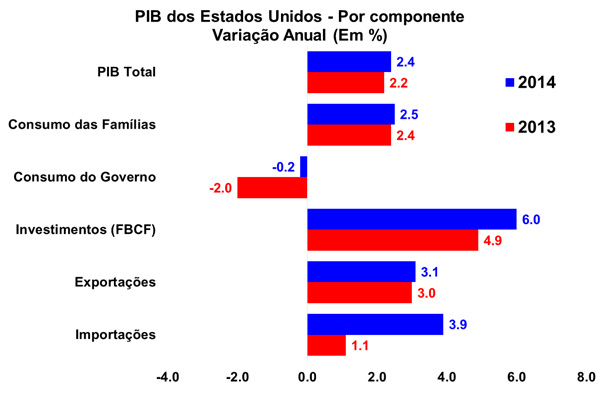

Dentre as principais contribuições positivas para a aceleração do PIB do país no ano, destaque para o Consumo e para os Investimentos (embora este último tenha perdido força no último trimestre do ano).

Os Investimentos em Ativos Fixos aumentaram 5,2% no ano passado, sendo que o Investimento Privado (ou FBCF) como um todo registrou avanço de 6,0% na passagem de 2013 para 2014.

Em se tratando do consumo, houve um avanço de 7,0% no consumo de bens duráveis, ao passo que os bens não duráveis tiveram um aumento de 1,8%. Os Serviços, por sua vez, cresceram 2,0% em comparação com o ano de 2013. Assim, as Despesas com Consumo Pessoal (ou das Famílias) avançaram 2,5% em 2014.

Por outro lado, os Gastos do Governo registraram queda de 0,2% na primeira estimativa do PIB. Tal redução reflete a contração dos gastos na esfera federal (-1,9%). Apesar disso, houve desaceleração dos cortes frente o ano de 2013, quando os gastos governamentais se retraíram em 2,0%, na comparação com o ano anterior.

No que diz tange ao setor externo, nota-se apenas uma leve aceleração das exportações (de 3,0% para 3,1%), enquanto que as importações registraram avanço de 3,9% em 2014, ante 1,1% no ano de 2013. Portanto, o setor externo exibiu contribuição negativa para o PIB de 2014, tendo em vista o expressivo avanço das importações, embora esta notícia não deva ser interpretada como negativa, pois as exportações sofreram com uma demanda mundial mais fraca, ao passo que as importações denotam a recuperação das condicionantes de consumo interno do país.

Por fim, nota-se uma significativa recuperação da economia americana, que apesar de ainda sofrer alguns dos efeitos da crise econômica de 2009, continua apresentando resultados sólidos, como a aceleração de sua produção industrial (Macro Visão 1612) e a constante queda da taxa de desemprego do país (Macro Visão 1607).

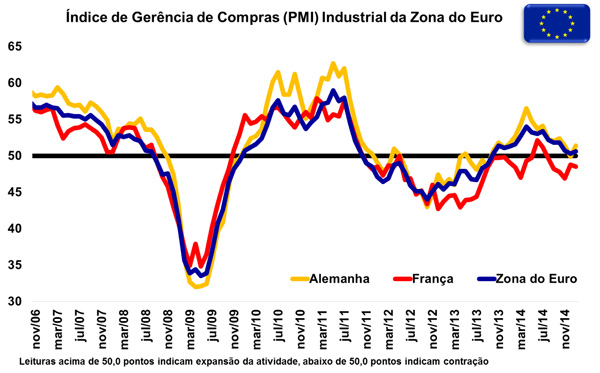

Zona do Euro: PMI da Indústria de Transformação acelera em janeiro

Na manhã da hoje (02/02) o instituto Markit divulgou o resultado do Índice de Gerência de Compras (PMI) da Indústria de Transformação da Zona do Euro. Segundo a publicação, já expurgados os efeitos sazonais, constatou-se avanço do índice na passagem de dezembro para janeiro (de 50,6 para 51,0 pontos). Com o resultado, verifica-se aceleração da produção industrial na região, uma vez que o índice manteve-se acima da linha dos 50,0 pontos.

O avanço registrado no índice setor vem da maior produção em janeiro, em conjunto com um leve aumento no número de novos pedidos e do quinto aumento do número de novos empregos na região da moeda comum.

Dentre os oito países analisados, quatro exibiram expansão no mês de janeiro. A Irlanda continua apresentando o maior índice (55,1 pontos), apesar de apresentar o seu pior resultado dos últimos oito meses. A Indústria de Transformação da Espanha também registrou cenário expansivo (54,7 pontos), juntamente com os Países Baixos (54,1 pontos). No mais, a Alemanha registrou índice de 50,9 pontos no mês em questão.

No que diz respeito às retrações registradas no período, destaque para a Grécia, cujo índice chegou a 48,3 pontos, sendo este o seu pior resultado nos últimos quinze meses. A Áustria, por sua vez, exibiu índice de 48,5 pontos. Já a França e a Itália, duas importantes economias da região, encontram-se no patamar de 49,2 pontos e 49,9 pontos, respectivamente, ainda em ritmo de contração da atividade do setor.

Segundo economista chefe do Instituto Markit, a indústria da região exibe sinais de recuperação no início do ano, embora em taxas baixas. Os recentes estímulos monetários por parte do BCE (Banco Central Europeu) devem melhorar as condições de negócios em conjunto com a confiança do consumidor. As empresas exportadoras também serão influenciadas positivamente pela desvalorização da moeda. No mais, os baixos preços do petróleo devem diminuir tanto os custos da indústria de transformação, quanto dos consumidores, que poderão destinar sua renda à aquisição de novos bens. Entretanto, a pressão deflacionária, em conjunto com a instável situação política na Grécia podem contribuir negativamente para a consolidação da indústria de transformação da região.

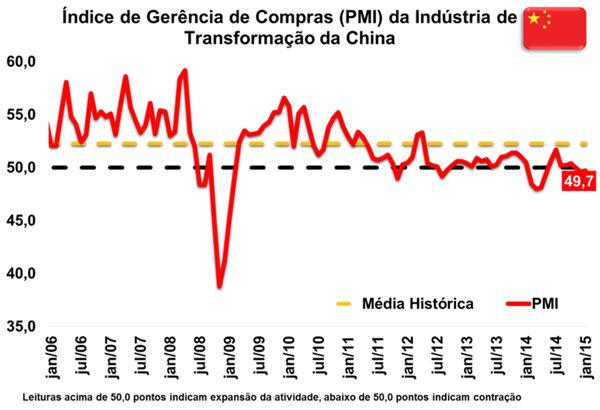

China: PMI da Indústria de Transformação mostra nova contração em janeiro

O Índice de Gerência de Compras (PMI) da Indústria de Transformação Chinesa avançou 0,1 ponto, livre de influências sazonais, na passagem de dezembro para janeiro, atingindo assim 49,7 pontos. A informação foi divulgada na manhã de hoje (02/02) pelo HSBC/Markit. O resultado confirma a segunda contração seguida da atividade do setor industrial chinês, visto que o índice permanece abaixo dos 50,0 pontos.

O baixo desempenho é explicado pela queda nos novos pedidos para exportação, reflexo da demanda externa mais moderada, levando a um corte ocupações pelo decimo quinto mês consecutivo. Há também uma estabilização para os novos negócios, apesar de uma elevação da produção.

Segundo economista-chefe do HSBC na China, o setor industrial do país segue fraco. Assim, aumenta as expectativas para uma maior flexibilidade da política monetária, aliada a uma política fiscal que impeça uma desaceleração mais brusca da atividade do setor.

|