|

IPCA acumula alta de 4,56% e já ultrapassa centro da meta no quarto mês do ano

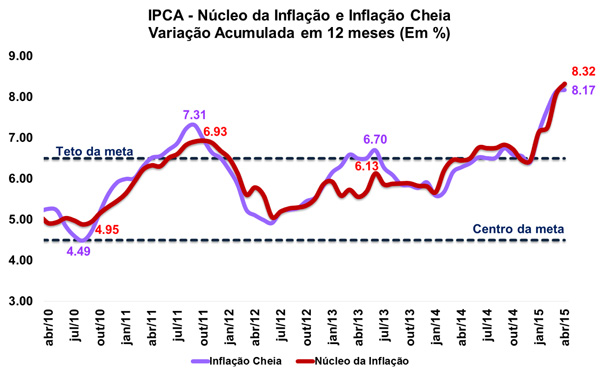

Segundo os dados divulgados na manhã de hoje (08/05) pelo Instituto Brasileiro de Geografia e Estatística (IBGE), o Índice de Preços ao Consumidor Amplo (IPCA) registrou alta de 0,71% no mês de abril, desaceleração já esperada quando se comparado ao resultado de março (1,32%) e sutilmente abaixo das perspectivas do mercado (0,75%). No acumulado em doze meses, o índice aumentou sutilmente de 8,13% para 8,17%, ao passo que no acumulado do ano de janeiro a abril, a variação foi de 4,56%, já superando o centro da meta de inflação estipulada pelo Banco Central (4,50%).

Cabe destacar que o núcleo da inflação - métrica que exclui os itens mais voláteis (como, por exemplo alimentos e combustíveis) e é acompanhada pelos agentes econômicos de perto mostra-se acima do IPCA geral, fortalecendo a evidencia que a inflação continua pressionada, mesmo com a menor atividade econômica.

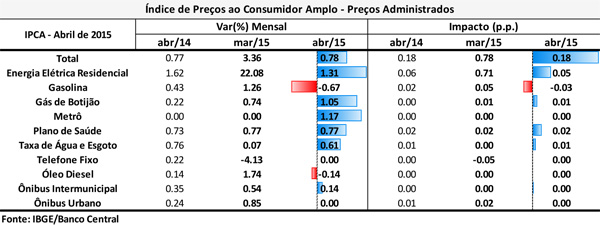

Na abertura por atividades, quatro dentre os nove grupos abrangidos pela pesquisa apresentaram desaceleração no mês em questão. O destaque ficou com a forte descompressão dos preços de Habitação (de 5,29% para 0,93%), explicado pelo arrefecimento dos preços da energia elétrica (de 22,08% para 1,31%), que haviam registrado forte reajuste em março. No mesmo sentido, a dinâmica dos preços do grupo Transportes (de 0,46% para 0,11%) também explicam a menor inflação em abril, com contribuição dos preços da gasolina (de 1,26% para -0,67 %). Além destes, as classes Alimentação e Bebidas (de 1,17% para 0,97%) e Educação (de 0,75% para 0,21%) também registraram menor crescimento dos preços entre o terceiro e o quarto mês do ano.

Por sua vez, as seguintes classes registraram maior inflação: Saúde e Cuidados Pessoais (de 0,69% para 1,32% - com forte impacto dos reajustes nos medicamentos aprovado pelo governo); Artigos de Residência (de 0,35% para 0,66%); Vestuário (de 0,59% para 0,91%); Despesas Pessoais (de 0,36% para 0,51%); e Comunicação (de -1,16% para 0,31%).

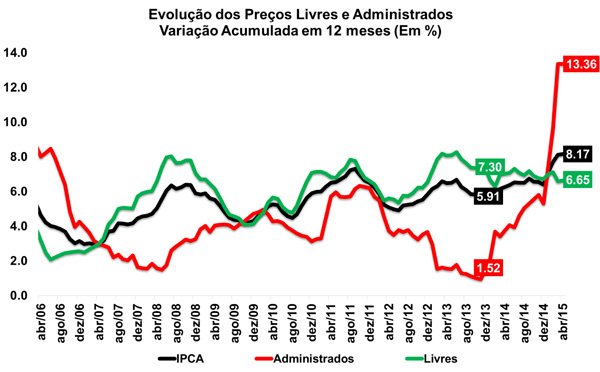

Em se tratando dos preços livres e administrados em abril, destaque para a forte desaceleração dos preços administrados (de 3,36% para 0,78%), e a resiliência dos preços livres (de 0,70% para 0,69%). No acumulado em doze meses, notou-se leve aceleração tanto nos preços livres (de 6,60% para 6,65%) quanto nos administrados (de 13,35% para 13,36%).

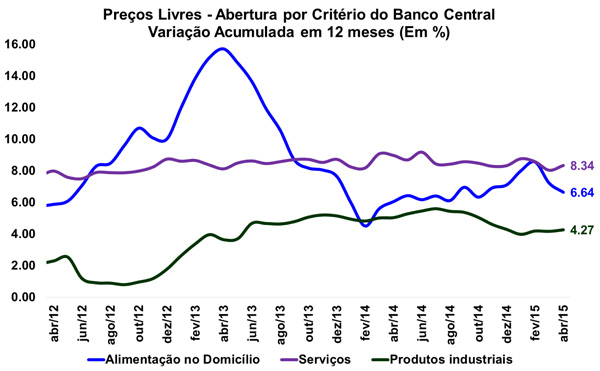

Na abertura por preços livres, destaque para o segmento de Serviços, cuja variação acumulada em doze meses chegou a 8,34% em abril, representando aproximadamente 2,99 p.p. da inflação acumulada na mesma métrica. Os preços de Alimentação no domicilio, por sua vez, avançaram 6,64% nos últimos doze meses, sendo responsáveis por 1,07 p.p. do resultado geral do IPCA. Já os produtos industriais, apesar de registrarem o menor avanço em doze meses (4,27%) dentre os preços livres, impactaram em 1,07 p.p. o índice geral de inflação.

No que tange aos itens que compõem os preços administrados, o principal impacto continua sendo o item energia elétrica residencial (0,05 p.p). No geral, os preços controlados causaram impacto de 0,18 p.p. na inflação de abril, enquanto que no acumulado em doze meses, mensura-se que a sua contribuição tenha chegado a 3,06 p.p. no resultado geral.

Por fim, dentre as treze Regiões administrativas abrangidas pela pesquisa, cinco apresentaram aumento no nível de preços acima da média brasileira em abril, sendo que as variações mais intensas foram verificadas em Curitiba (1,46%) e Belém (0,89%). Já as regiões que apresentaram as menores variações foram Salvador (0,50%) e Vitória (0,54%). Por sua vez, a inflação da região de São Paulo apresentou desaceleração (de 1,31% para 0,58%), exibindo alta de 7,95% no acumulado em doze meses.

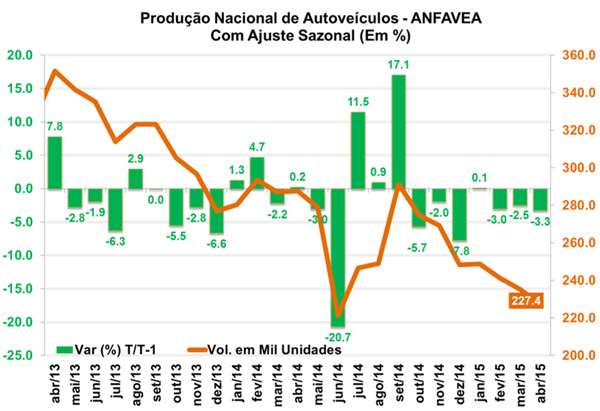

ANFAVEA: Produção de veículos recua 3,3% em abril

Segundos estudos exibidos ontem (07/05) pela ANFAVEA, a produção de veículos registrou queda de 3,3% na passagem de março para abril, já suprimidos os efeitos sazonais, chegando a 227 mil unidades fabricadas. O resultado completa a terceira queda seguida, e em maior intensidade do que aquelas verificadas em fevereiro (-3,0%) e março (-2,5%), ficando em linha com a tendência negativa e as dificuldades que o setor enfrenta. No ano, o setor de autoveículos já acumula recuo de 17,6% em sua produção.

A queda no quarto mês do ano é explicada pela retração nas categorias de automóveis (2,4% - sétima queda seguida), comerciais leves (-9,7%), ônibus (-13,1%) e maquinas agrícolas (-2,0%). Apenas a categoria de caminhões (7,5%) evidenciou crescimento da produção, sendo este resultado incapaz de anular as perdas verificadas em março (-14,7%). No acumulado de janeiro a abril, todas as categorias registram perda, com destaque para automóveis (-19,5%) e caminhões (-44,3%, categoria fortemente ligado a investimentos).

Quanto as vendas de autoveículos, a instituição informa decréscimo de 4,4% na leitura mensal, após ajustes sazonais. Para tal resultado, verificou-se contração de 4,2% nas vendas dos produtos nacionais e de 6,9% dos produtos importados. Na mesma direção, temos queda de 26,9% das exportações na passagem de março para abril. A despeito da queda na produção e nas vendas, o nível de estoques do setor registrou retração de 1,5% no mês em evidencia.

Por fim, o arrefecimento no mercado de trabalho, o alto índice de endividamento das famílias, o aperto na política monetária e a elevada inflação dificultam a atividade do setor de autoveículos, com forte deterioração de suas vendas, obrigando o setor a reduzir produção, para ajuste de estoques, com fortes impactos no mercado de trabalho. A demanda externa, sobretudo argentina, não se mostra como um ponto de refúgio, fato explicitado na forte queda das exportações nos últimos doze meses (-34,2%).

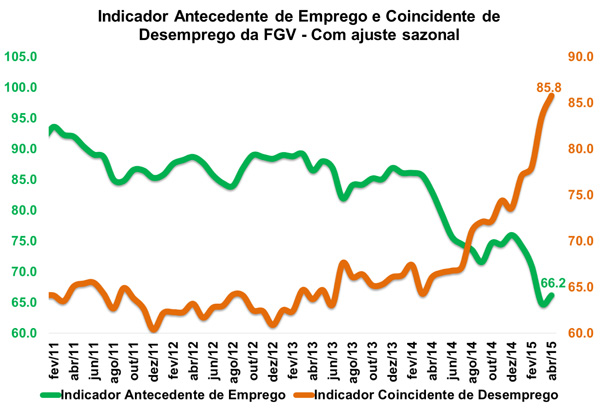

FGV: Indicador Coincidente de Desemprego cresce em abril

O Indicador Antecedente de Emprego (IAEmp) da Fundação Getúlio Vargas (FGV) registrou elevação de 2,0% na passagem de março para abril, já livre de influências sazonais, de acordo com dados exibidos ontem (07/05). O indicador alcançou o patamar de 66,2 pontos, ante 64,9 pontos aferidos na leitura anterior. A alta em abril não foi suficiente para reverter as três quedas registradas no mês anteriores, período em que o índice acumulou perdas de 14,6%. A alta em abril reflete a melhor evidenciada na Confiança de Serviços e do Consumidor, embora em caráter pontual.

Quatro dos setes componentes do IAEmp cresceram no mês, a saber: alta de 10,8% nas perspectivas do trabalhador em conseguir emprego nos próximos meses; elevação de 6,0% na percepção da situação dos negócios do setor de serviços para os próximos seis meses; e o aumento em 5,7% da série de emprego previsto pra o setor de serviços.

Por fim, a FGV ainda divulgou ontem (07/05) o Indicador Coincidente de Desemprego (ICD) de abril. Segundo a instituição, o ICD avançou 2,9% em abril (85,8 pontos), chegando ao maior patamar desde julho de 2009 (86,3 pontos). O resultado reflete a piora da percepção quanto ao mercado de trabalho por parte das famílias (resultado oposto ao IAEmp pois mensura a situação corrente, e não as expectativas), bem como uma menor propensão a novas contratações por parte das empresas.

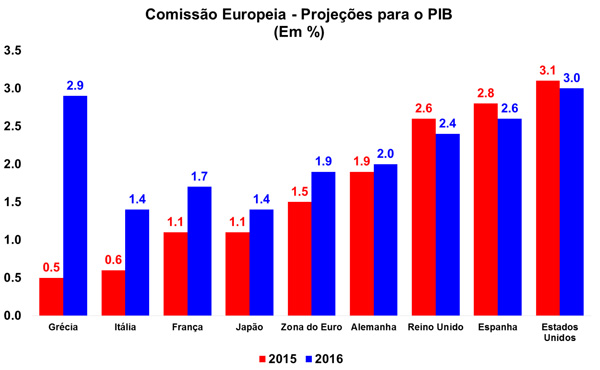

Comissão Europeia projeta crescimento de 1,5% para a Zona do Euro em 2015

Na última terça-feira (05/05) a Comissão Europeia (EC) divulgou as suas novas projeções de crescimento através de seu relatório de Projeções Econômicas Europeias da Primavera de 2015. De acordo com a leitura, em 2015 espera-se que a Zona do Euro apresente um crescimento de 1,5% em seu PIB, taxa que encontra-se acima das estimativas do relatório de Inverno (1,3%). Para 2016, a taxa manteve-se em 1,9%.

Dentre as principais economias da região, destaque para a Alemanha, cuja expectativa de crescimento passou de 1,5% para 1,9% em 2015, ao passo que, para 2016, a projeção manteve-se em 2,0%. A França, por sua vez, registrou leve alta nas perspectivas para seu PIB de 2015 (de 1,0% para 1,1%), mas também uma leve queda nas projeções de crescimento para 2016 (de 1,8% para 1,7%. Já a Itália apresentou a mesma projeção do relatório de Inverno para 2015 (0,6%), enquanto que para 2016, a estimativa passou de 1,3% para 1,4%.

Ainda em se tratando dos principais países do bloco, existem melhores perspectivas para a Espanha tanto para 2015 (de 2,3% para 2,8%) quanto para 2016 (de 2,5% para 2,6%). Já a Grécia, por outro lado, sofreu uma forte revisão baixista, tendo sua perspectiva de crescimento em 2015 reduzida para 0,5%, ante 2,5% no relatório anterior. Vale ressaltar que para 2016, espera-se que a Grécia apresente avanço de 2,9% no PIB, ante 3,6% nas projeções precedentes.

No que tange às principais economias desenvolvidas cujas projeções também foram estimadas, destaque para a revisão do PIB dos Estados Unidos para 2015 (de 3,5% para 3,1%), arrefecimento já evidenciado pelo país no primeiro trimestre do ano (Macro Visão 1679), além do resultado para 2016 (de 3,2% para 3,1%). Já o Japão, apesar do menor resultado esperado para 2015 (de 1,3% para 1,1%), sinaliza melhora em 2016 através das previsões atuais (de 1,3% para 1,4%). Por fim, o Reino Unido manteve as mesmas projeções do relatório anterior para 2015 (2,6%) e para 2016 (2,4%).

|