|

FOCUS: Mercado começa a prever recessão também para 2016

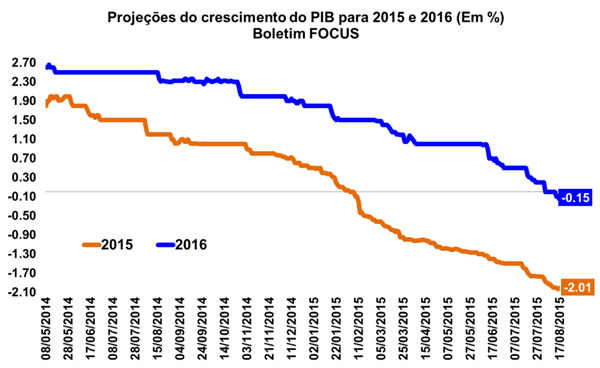

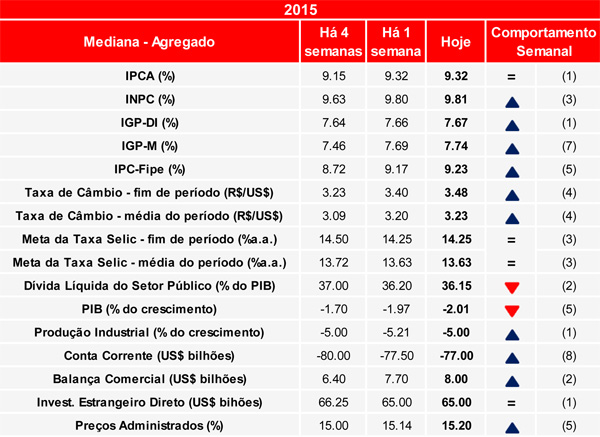

Na manhã desta segunda-feira (17/08) o Banco Central divulgou o Boletim Focus, relatório que conte a mediana das projeções das principais variáveis macroeconômicas acompanhadas. Nesta semana, o mercado apresentou uma forte revisão negativa para o PIB (Produto Interno Bruto) brasileiro. Em 2015, a projeção de contração passou de -1,97% para -2,01%, ao passo que para 2016, a projeção mediana da atividade passou de uma estabilidade (0,00%) para uma queda de -0,15%, ou seja, a economia brasileira deve apresentar dois anos seguidos de contração do PIB, fato que não ocorria desde o biênio de 1930-31.

Quanto ao cenário da inflação, as projeções para 2015 permaneceram em 9,32%, ao passo que para 2016 o mercado registrou elevação pela segunda semana seguida, mesmo que de forma sutil, avançando de 5,43% para 5,44% e sinalizando a dificuldade da convergência das expectativas para o centro da meta no próximo ano. Por sua vez, a projeção para a taxa de juro básica da economia (SELIC) permaneceu em 14,25% para o fim deste ano e recuou de 12,00% para 11,88% para o fim do ano que vem.

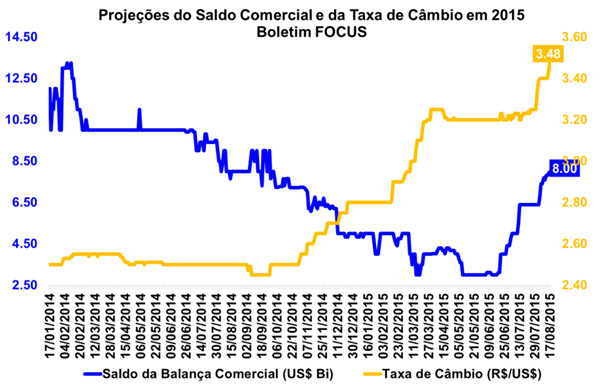

A projeção para a taxa de câmbio avançou de R$/US$ 3,40 para R$/US$ 3,48 para o fim de 2015 e de R$/US$ 3,50 para R$/US$ 3,60 para 2016. Em relação ao setor externo, a projeção do déficit das transações correntes voltou a diminuir, passando de US$ 77,50 bilhões para US$ 77,00 bilhões, com contribuição positiva da balança comercial, cujo superávit foi revisto de US$ 7,70 bilhões para US$ 8,00 bilhões nesta leitura.

Por fim, o mercado revisou a queda na produção industrial estimada para este, passando de -5,21% para -5,00%, ao passo que para 2016, o crescimento esperado diminuiu de 1,15% para 1,00%.

EUA: Produção industrial acelera em julho

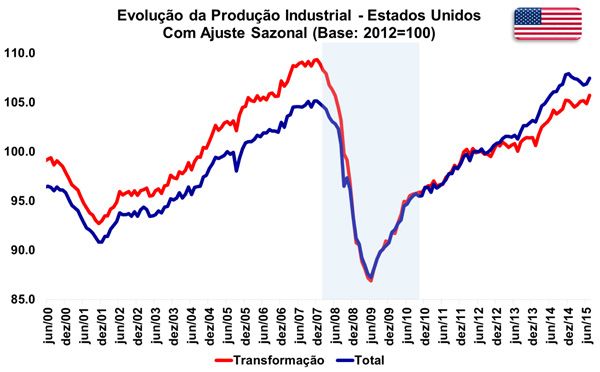

Na última sexta-feira (14/08) o Banco Central Americano (Federal Reserve FED) divulgou os dados da produção industrial dos Estados Unidos referente ao mês de julho. De acordo com a leitura, o setor industrial apresentou avanço de 0,6% na passagem de junho para julho, já descontadas as influências sazonais, acelerando ante a alta de 0,1% no mês anterior. Na comparação interanual, houve alta de 1,3% da produção industrial no mês de julho.

Na abertura por setores, na passagem mensal, destaque para o avanço de 0,8% da indústria de transformação, reflexo da alta de 10,9% do grupo de veículos automotivos. Já o setor extrativo exibiu crescimento de apenas 0,2%, ao passo que o setor de utilidades (equivalente ao SIUP no Brasil) recuou 1,0% na passagem mensal.

No mais, a utilização da capacidade instalada chegou ao patamar de 78,0% na leitura do sétimo mês do ano, 0,3 p.p. acima do registrado no mês anterior e cerca de 2,1 p.p. abaixo da média histórica da indústria norte-americana.

Assim, o bom desempenho da indústria neste início de terceiro trimestre, somado ao crescimento no varejo (Macro Visão 1749) corrobora a melhora da atividade econômica americana neste segundo semestre. A expectativa é de que a política monetária do país seja normalizada em breve, mas o FED segue acompanhando os resultados do payroll americano, que não vem mostrando aceleração e a inflação abaixo da meta, com forte pressão deflacionaria vindo da valorização do dólar.

Zona do Euro: Mercado externo tem ajudado recuperação da região

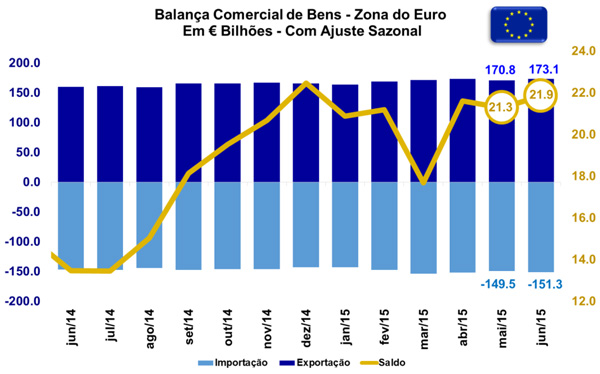

Na manhã de hoje (17/08) o Departamento de Estatísticas da União Europeia (Eurostat) divulgou os dados da Balança Comercial da Zona do Euro. No mês de junho constatou-se superávit de 26,4 bilhões na região, acima do verificado no mesmo mês do ano precedente ( 16,0 bilhões). No resultado acumulado no primeiro semestre do ano, foi constatado superávit de 115,0 bilhões, ao passo que no mesmo período do ano anterior o superávit chegou ao nível de 76,4 bilhões.

O resultado atual ocorre, principalmente, devido ao avanço de 12,3% no volume de exportações na comparação interanual (de 162,7 bilhões para 182,7 bilhões), ao passo que as importações avançaram 6,6% no mesmo período de avaliação (de 146,7 bilhões para 156,4 bilhões).

Descontadas as influências sazonais, houve superávit de 21,9 bilhões em junho, ante 21,3 bilhões no mês precedente. Tal resultado se dá como reflexo da alta de 1,4% das exportações na passagem mensal (de 170,8 bilhões para 173,1 bilhões), ao passo que as exportações avançaram somente 1,2% entre os meses de maio e junho (de 149,5 bilhões para 151,3 bilhões).

Dentre os países-membros da Zona do Euro, os principais destaques positivos no acumulado dos primeiros seis meses do ano foram registrados na Alemanha ( 125,5 bilhões), nos Países Baixos ( 28,8 bilhões) e na Irlanda ( 22,7 bilhões). Por outro lado, os déficits mais expressivos do ano ocorreram na França (- 29,2 bilhões), Espanha (- 11,9 bilhões) e Grécia (- 9,2 bilhões).

Portanto, assim como já demonstrando em diversos indicadores antecedentes e no próprio resultado do PIB, a economia do euro tem se beneficiado de sua moeda mais depreciada e utilizado o comercio exterior como um vetor positivo para sua recuperação, exibindo superávits muito acima do registrado nos últimos anos, principalmente liderados pela Alemanha, maior economia da região.

|