|

Sondagem da confiança do consumidor mantem queda em setembro

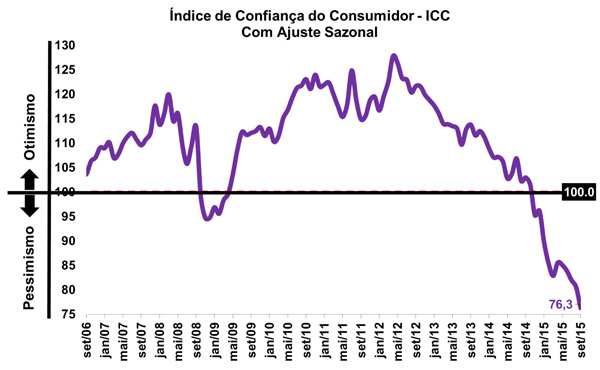

Na manhã dessa quarta-feira (24/09), a Fundação Getúlio Vargas (FGV) divulgou a sondagem do Índice de Confiança do Consumidor (ICC) referente ao mês de setembro. A publicação apresentou a ocorrência de um recuo de 5,3% neste mês, após ajustes sazonais, totalizando a quinta queda seguida do índice. Tal índice representa o menor nível da série histórica pelo terceiro mês consecutivo, atingindo o patamar de 76,3 pontos.

Segundo a economista responsável pela pesquisa, essa queda é originada da deterioração de fatores como: enfraquecimento da atividade econômica, com reflexos crescentes no mercado de trabalho, aceleração da inflação e aumento da incerteza. Ela também afirma que para mudar essa conjuntura será necessária uma sucessão de boas notícias no front econômico e a ocorrência da atenuação das tensões no ambiente político.

Vale enfatizar que a queda registrada entre agosto e setembro reflete tanto a piora na percepção em relação a situação corrente, visto que o Índice de Situação Atual (ISA) recuou 6,0%, quanto as expectativas dos consumidores, dado que o Índice de Expectativa recuou 5,4% em igual período, sendo que ambas as séries já estão livres de influências sazonais.

Assim, a queda em setembro sinaliza novo fraco resultado do consumo das famílias no terceiro trimestre do ano, em linha com as expectativas de nova retração do PIB brasileiro em tal período.

Taxa de desemprego se mantem estável em agosto

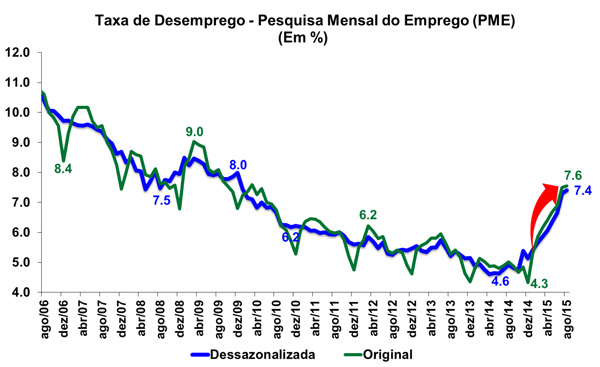

O Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou hoje (24/09), sua PME Pesquisa Mensal de Emprego, segundo a qual, a taxa de desocupação foi de 7,6% em agosto, totalizando 1,9 milhão de pessoas desempregadas, levemente acima do resultado de julho (7,5%). Entretanto se compararmos com o mesmo período de 2014 (5,0%) a elevação foi de 2,6 p.p.

O número de trabalhadores com carteira assinada permaneceu estável com relação ao mês anterior, mas apresentou queda de 3,8% em relação a agosto de 2014. Com relação ao rendimento médio dos trabalhadores nas seis regiões pesquisadas, houve elevação de 0,5% em relação a julho (estimado em R$ 2.185,50, ante R$2.174,49), mas se considerarmos agosto de 2014 ocorreu retração de 3,5%.

Apenas no Rio de Janeiro ocorreu redução significativa na taxa de desocupação passando de 5,7% para 5,1%. Nas demais regiões pesquisadas a taxa manteve-se estável. Entretanto todas as regiões apresentaram variação em relação ao mês de agosto de 2014. As variações mais significativas ocorreram em Salvador, de 9,3% para 12,4% (+3,1 p.p.), São Paulo de 5,1% para 8,1% (+3,0 p.p.) e Recife de 7,1% para 9,8% (+2,7p.p.).

A continua elevação da taxa de desemprego acompanha a deterioração da atividade econômica do país, com forte impacto nos setores de serviços e da indústria, grande gerados de emprego. Dado a continuidade da deterioração da confiança do empresário e do consumidor, o cenário a frente tende a ser de novas perdas no mercado de trabalho.

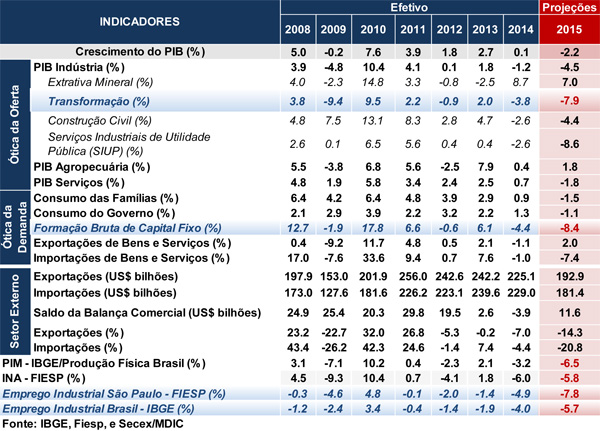

Banco Central: Projeção de queda do PIB aumenta nesse terceiro trimestre

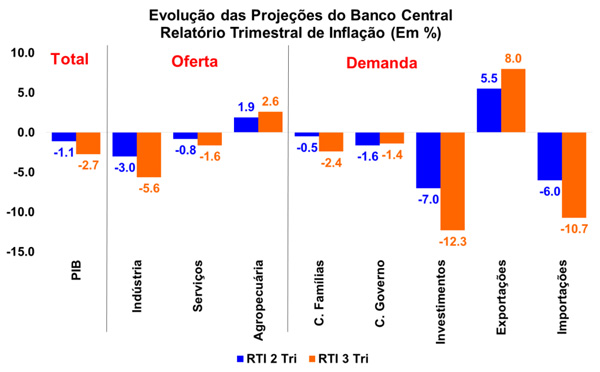

Nesta quarta-feira (24/09) o Banco Central divulgou seu RTI (Relatório Trimestral de Inflação) do terceiro trimestre. Além da análise de conjuntura econômica, tal documento contém as projeções da instituição para a economia brasileira. Segundo a publicação, a projeção de queda do Produto Interno Bruto (PIB) brasileiro em 2015 aumento de -1,1% (apontado no RTI do segundo trimestre) para -2,7% nesta leitura, em linha com a expectativa já divulgado pelo boletim FOCUS (Macro Visão 1775).

Na abertura por componente, na ótica da oferta, destaque para a retração de 5,6% da indústria brasileira, com forte queda do setor de transformação (-8,2%) e construção (7,8%). Por sua vez, a queda esperada para o setor de serviços (-1,6%) é impactada por atividades ligadas ao ciclo econômico, como comércio (-6,7%) e transporte e armazenagem (-5,0%). A agropecuária segue otimista, com alta estimada de 2,6% em 2015.

Na abertura pela ótica de demanda, a queda da economia brasileira sofre forte impacto do consumo das famílias (-2,4%), do governo (-1,4%) e dos investimentos (FBCF, com queda de incríveis 12,3%), ao passo que a contribuição do setor externo deve ser positiva, dado a alta esperada de 8,0% das exportações e a queda de 10,7% das importações (explicado pela queda da demanda interna). Assim, a demanda interna deve contribuir negativamente em 5,1 p.p. com o PIB, ao passo que o setor externo ajudará a econômica com 2,4p.p.

Portanto, o Banco Central revisa fortemente para baixo seu cenário para a economia brasileira, como já antecipado por boa parte do mercado, demandando maior vigilância para com sua política monetária no sentido de não agravar ainda mais a recessão econômica vivenciada pelo país em busca de sua meta.

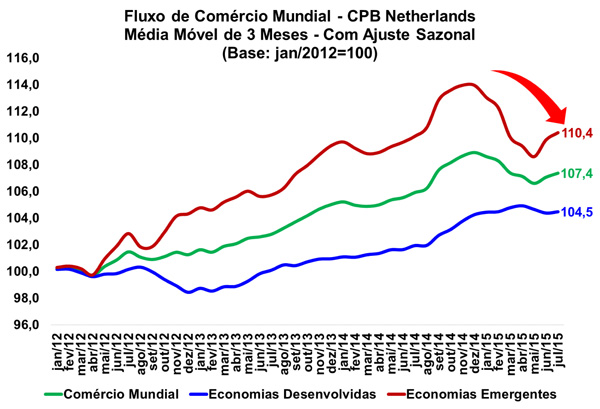

Comércio Mundial recua em julho

Nesta terça-feira (23/09) o CPB Netherland divulgou os resultados do comércio mundial através de seu World Trade Monitor. Conforme a instituição, o comércio mundial registrou queda 0,4% em julho, após expandir 2,6% em junho. De acordo com a publicação, tanto as exportações quanto as importações caíram (-0,2% e -0,5%, respectivamente).

Os países emergentes respondem por esses valores negativos. Com relação as exportações, a queda total foi de 0,2% e teve como principais agentes, países da Europa Orienta (-2,3%) e da Ásia (-1,2%). Refletindo uma série de crises políticas e econômicas nesses países e da desaceleração da China. Já as economias desenvolvidas mantiveram suas exportações estagnadas (0,1%), com contribuição positiva maior dos Estados Unidos (1,2%), apesar de ver sua moeda valorizada em relação ao mundo.

As importações declinaram 1,5% nas economias emergentes, tendo os piores resultados na África, Oriente Médio (-3,0%) e Europa Oriental (-2,4%). Nas economias avançadas, as importações dos Estados Unidos caíram 0,2% em julho, entretanto nos outros principais países avançados as importações aumentaram.

Assim, os resultados estão em linha com o momento de instabilidade do comercio mundial, com forte desaceleração das economias dos mercados emergentes e alguma retomada das economias avançadas.

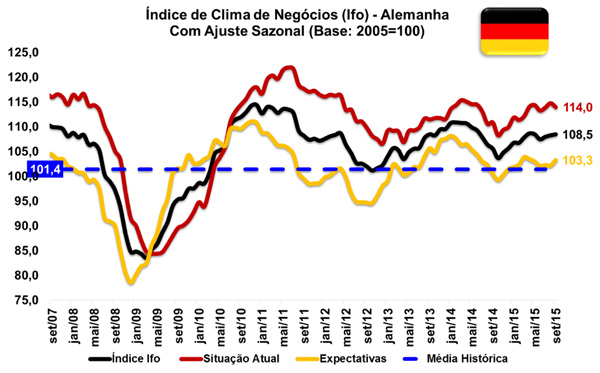

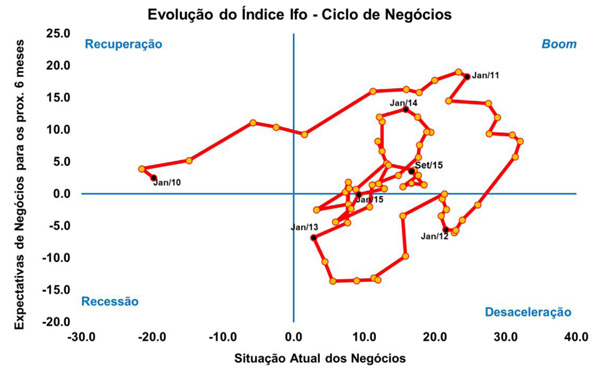

IFO: Clima de Negociação tem ligeira alta em setembro

Foi divulgado nessa quarta-feira (24/09) pelo Instituo IFO o Índice de Clima de Negócios da indústria e comercio da Alemanha. No mês de setembro, o índice Ifo atingiu o patamar de 108,5 pontos (ajustados sazonalmente) contra 108,4 do mês anterior, a projeção do mercado era de 108,0 pontos. A melhora advém do avanço das expectativas (de 102,2 para 103,3 pontos), ao passo que o índice que mensura a situação atual recuou (de 114,8 para 114,0 pontos).

Segundo a pesquisa, que contou com a colaboração de cerca de 7000 empresas, no setor industrial o clima ainda continua sob um processo de ligeira deterioração, no entanto mais empresas pretendem aumentar a produção nos próximos meses.

O comercio apresentou um clima de melhorias futuras, onde atacadistas apresentaram maior satisfação em relação a seus negócios. No entanto, suas perspectivas de negócio diminuíram ligeiramente. Em relação ao varejo, o cenário apresentado é de melhorias pelo terceiro mês consecutivo, com perspectivas de que assim se mantenham nos próximos meses.

No setor de construção, o clima de negócios apresentou uma avaliação positiva pela primeira vez desde janeiro de 2014, onde contratantes avaliam tanto a situação atual de negócios quanto as expectativas de negócios futuras mais favoráveis que no mês anterior.

|