|

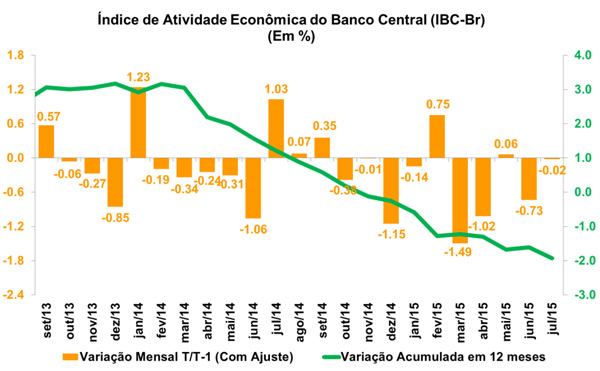

Banco Central: Atividade econômica fica praticamente estável em julho

Na manhã desta segunda-feira (21/09) o Banco Central divulgo seu Índice de Atividade Econômica do Banco Central (IBC-Br), indicador equivalente a uma proxy mensal do PIB. Segundo a publicação, a atividade econômica brasileira ficou praticamente estável ao registrar variação negativa de apenas 0,02%, resultado já esperado pelo Depecon/FIESP (-0,04%) e acima do aguardado pelo mercado (-0,3%).

A estabilidade no mês resulta da queda na produção industrial (-1,5% - Macro Visão 1763) que foi parcialmente amenizada pelo avanço do comércio em seu conceito ampliado (+0,6% - Macro Visão 1772). Apesar do resultado de julho, o IBC-Br acumula queda de 2,74% no ano, além da perda de 1,93% em 12 meses, denotando a recessão vivenciada pela economia brasileira.

Por fim, a continuidade da queda da confiança tanto do empresário como do consumidor reforçam o cenário de difícil recuperação no curto prazo. Apesar do IBC-Br acumular queda de apenas 1,93% nos últimos 12 meses, projeções mais recentes estimadas pelo mercado através do boletim Focus já apontam para uma retração da atividade econômica brasileira (PIB) superior a 2,70%.

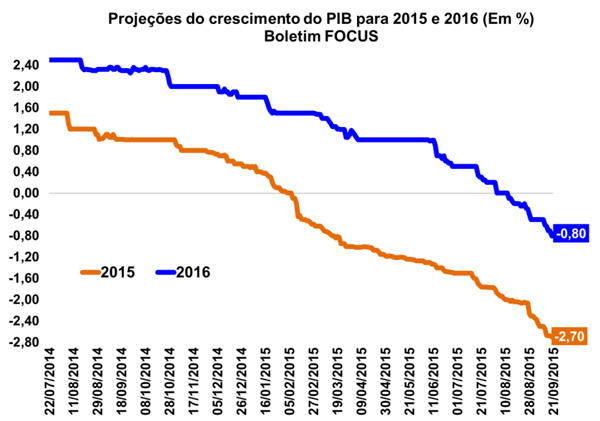

FOCUS: projeções para o PIB seguem tendência declinante

O Banco Central do Brasil divulgou hoje (21/09) o relatório semanal Focus, boletim que apresenta a mediana das projeções do mercado para as principais variáveis macroeconomias apresentadas. Segundo a publicação, a projeção do PIB para 2015 voltou a piorar, passando de uma retração de 2,55% para 2,70%, mesmo movimento visto para 2016, cuja estimativa recuou de -0,60% para -0,80%.

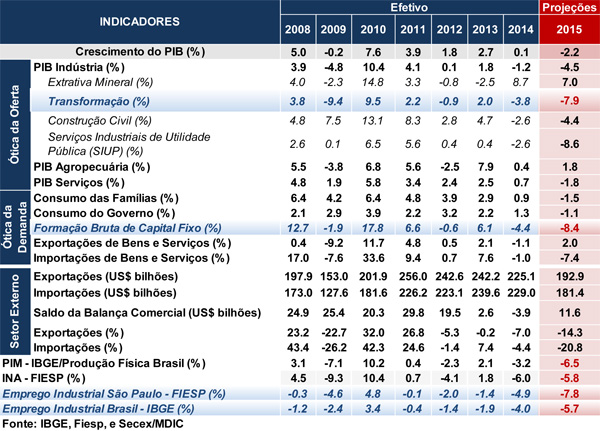

Em relação ao cenário inflacionário, as estimativas do IPCA aumentaram sutilmente de 9,28% para 9,34% este ano, ao passo que para 2016 subiram de 5,64% para 5,70%, em linha com a dificuldade de convergir as expectativas do mercado para o centro da meta (4,50%), conforme esperado pelo Banco Central.

Quanto a taxa de juro básico da economia, o mercado acredita que este ano não haverá mais alterações na política monetária, com a taxa SELIC permanecendo em 14,25% até o final do ano. Já para 2016, dado o cenário atual, o mercado voltou a elevar suas projeções para a variável (de 12,00% para 12,25%). Por sua vez, a taxa de cambio deve encerrar 2015 em R$/US$ 3,86 e atingir R$/US$ 4,00 ao final do próximo ano.

O mercado segue acreditando num ajuste externo vigoroso, com as projeções do déficit em transações correntes para este ano diminuindo (de US$ 73,50 bilhões para US$ 71,00 bilhões), sustentado pelo maior superávit comercial (US$ 10,00 bilhões). Para 2016, o déficit na conta deve atingir US$ 65,00 bilhões e a balança comercial registrar saldo positivo em US$ 21,30 bilhões.

Por fim, as expectativas para a industrial continuam piorando, com sua projeção de queda na produção para este ano aumentando de 6,20% para 6,45%. Para 2016, o seu crescimento foi revisado de 0,50% para 0,20%.

|