|

Focus: Projeções para a taxa Selic voltam a cair

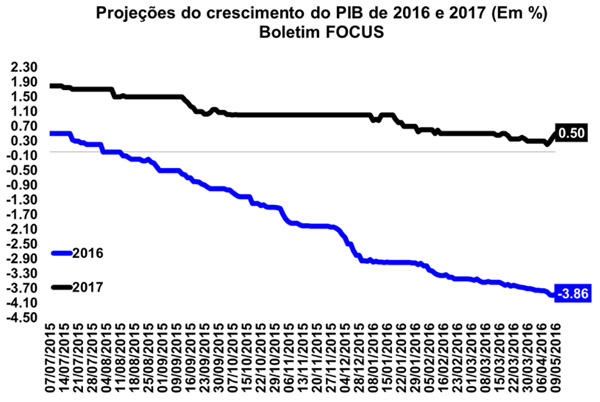

Foi divulgado na manhã de hoje (09/05) pelo Banco Central do Brasil (BCB) o Boletim Focus, relatório semanal que levanta a mediana das previsões do mercado referentes às principais variáveis macroeconômicas do país. De acordo publicação, as projeções para o Produto Interno Bruto (PIB) de 2016 variou de -3,89% para -3,86%, sendo esta a primeira revisão altista (altista pois a queda esperada foi reduzida) desde outubro de 2014. Já as projeções para 2017 registrou pela terceira semana seguida uma melhora, passando de 0,40% para 0,50% reflexo provavelmente da melhora recente nos índices confiança (embora estes se mantenham em níveis historicamente deprimidos).

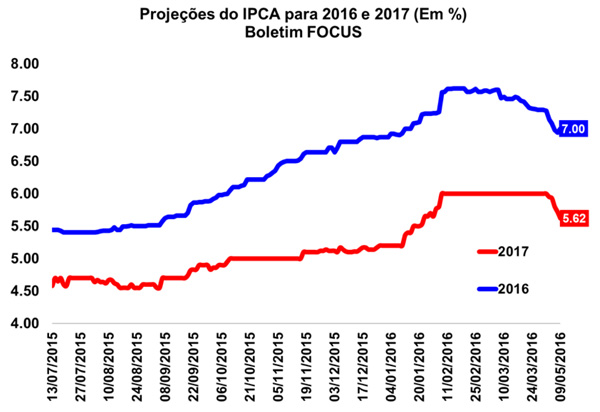

Com relação a inflação, os mercados apresentaram alta nas expectativas do IPCA para o fim do ano de 2016, passando de 6,94% para 7,00%, talvez explicado pelo IPCA acima do esperado de abril, divulgado na última sexta feira (Macro Visão 1917). Para o ano de 2017 o crescimento esperado do nível de preços diminuiu, passando de 5,72% para 5,62%. Quanto as expectativas dos preços administrados para este ano, no relatório atual o índice passou de 6,95% para 7,00% e para o próximo passou de 5,73 para 5,50%.

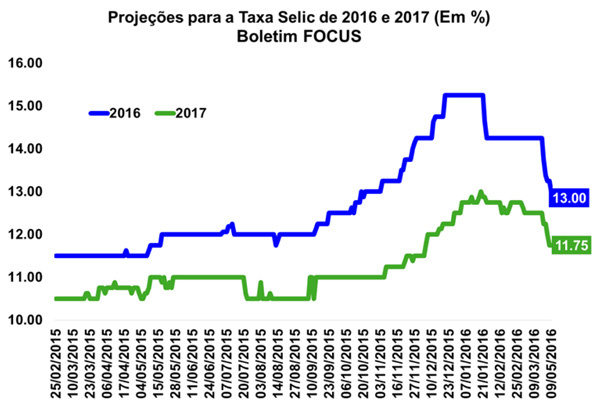

No que tange a taxa Selic, após registrar estabilidade na publicação anterior, o resultado atual foi influenciado pela a ata da última reunião do COPOM, onde a expectativa de redução dos juros no segundo semestre ganhou mais força, fazendo com que as projeções da taxa para o fim do ano tenham reduzido de 13,25% para 13,00%. Já projeções para 2017 se mantiveram em 11,75% no relatório atual. Quanto a taxa de câmbio esperada para 2016, houve variação de R$/US$ 3,72 para R$/US$ 3,70, e de R$/US$ 3,91 para R$/US$ 3,90 no próximo ano.

Em relação ao setor externo, o superávit da balança comercial deste ano apresentou uma variação de US$ 48,00 bilhões para US$ 46,40 bilhões, enquanto que para 2017 permaneceu em US$ 50,00 bilhões pela quinta semana seguida. Já as expectativas do déficit em Conta Corrente permaneceram em US$ 20,00 bilhões novamente neste ano e caiu de US$ 17,75 bilhões para US$ 18,00 bilhões em 2017.

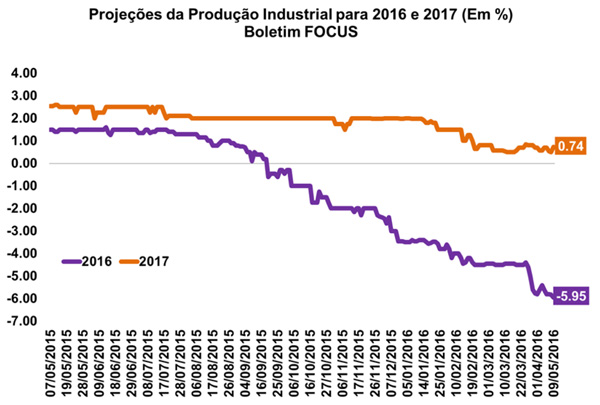

Por fim, as projeções para a produção industrial em 2016 mais voltaram a apresentar queda, passando de -5,83% para -5,95%. Já as projeções para o próximo ano registraram uma variação no crescimento de 0,50% para 0,74%.

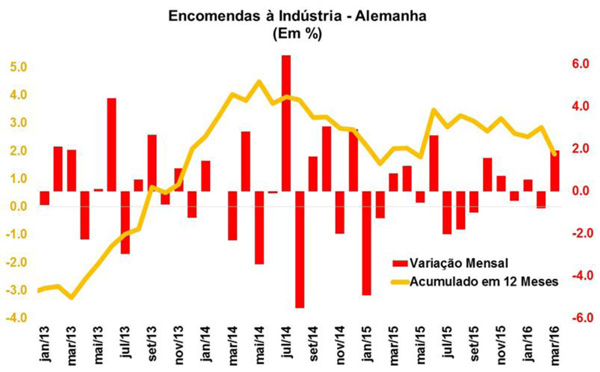

Encomendas à indústria alemã crescem em março

O Departamento Federal de Estatística Alemão (Destatis) divulgou hoje (09/05) os dados referentes ao número de novas encomendas para o país. Conforme leitura, na série ajustada sazonalmente, houve expansão de 1,9% nas encomendas alemãs em março, após queda de 0,8% em fevereiro. Em relação ao mesmo mês do ano passado o crescimento foi de 1,8%.

Em março, as encomendas domésticas recuaram 1,2%, enquanto as exportações subiram 4,3% em relação ao mês anterior. Em geral, tal resultado decorre da alta de 4,0% nas encomendas de bens de capital e de 1,6% em bens de consumo, que compensaram a queda de 1,2% nas encomendas de bens intermediários.

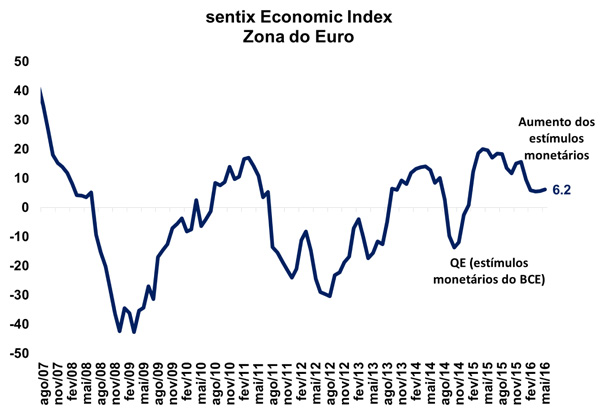

Zona do Euro: Confiança do Investidor avança em maio mas segue em patamar deprimido

Hoje (09/05) o Instituto Sentix divulgou o seu Índice de Sentimento Econômico da Zona do Euro, que mensura o nível de confiança na economia pelo mercado financeiro. O índice passou de 5,7 para 6,2 pontos em maio, segundo consta na publicação.

O resultado mensal teve impacto da melhora na percepção da situação atual (de 6,0 para 7,0 pontos), já que o índice de expectativas manteve-se estável em 5,5 pontos. Apesar da variação positiva, o índice segue em baixos patamares.

Assim, após os novos estímulos monetários adotados pelo Banco Central Europeu (BCE) em março, o índice estancou a trajetória cadente iniciada em 2015 e, somada a mitigação das turbulências no mercado financeiro global (principalmente na China e nos EUA), ensaia uma possível melhora o indicador europeu. Ainda assim o índice segue em patamares historicamente deprimidos e inferiores ao período pré-crise.

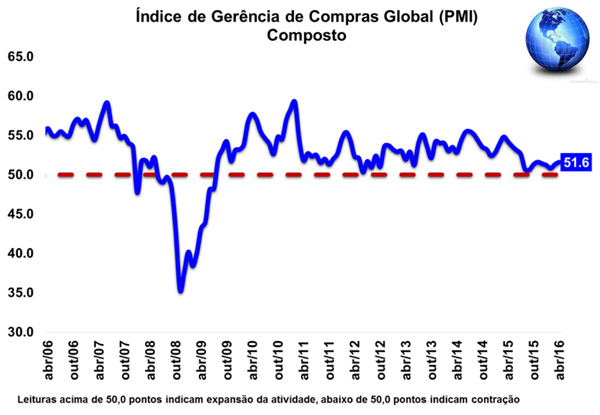

Markit: Atividade econômica global se mantém fraca no início do segundo trimestre

Na última Sexta-feira (05/04) o Instituto Markit e o banco J.P. Morgan em associação com a ISM e o IFPSM divulgaram o Índice de Gerência de Compras (PMI) Global Composto do mês de abril. De acordo com o relatório, a atividade econômica mundial registrou novo crescimento no início do segundo trimestre do ano, passando de 51,3 pontos em março para 51,6 pontos em abril. O resultado é reflexo de uma rápida expansão na atividade no setor de serviços, enquanto setor de produção registrou desaceleração, se mantendo em um ritmo quase estagnado.

Vale ressaltar, no entanto, que embora o relatório tenha apresentado melhora na comparação com o mês anterior, os resultados continuam fracos quando comparados com os padrões históricos, já que a média do índice de longo prazo é de 53,8 pontos.

Os mercados emergentes permanecem sendo o principal freio da expansão econômica mundial, com todas as industrias desacelerando seu crescimento na China e Índia, além de uma estimativa de contração recorde no Brasil. A Rússia, por sua vez, se mantém sendo o país a seguir um ritmo diferente do bloco ao apontar crescimento pelo décimo primeiro mês consecutivo.

Já os mercados desenvolvidos registraram o melhor índice de todas as industrias nos últimos três meses, no entanto, esse crescimento ainda se mantém sendo relativamente medíocre, ficando entre os mais fracos registrados nos últimos 3 anos.

O Japão registrou contração pelo segundo mês consecutivo e o crescimento apresentado nos Estado Unidos e no Reino Unido permanecem modestos. Já nos países que compõem a Zona do Euro registraram ligeira desaceleração no mês de abril, com a França se mantendo em um cenário de estagnação, enquanto a Alemanha, Itália e Espanha registram sólidas expansões.

|