|

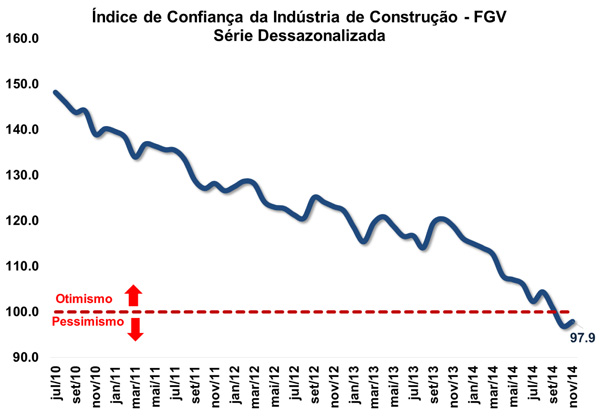

Confiança da Construção avança em novembro

O Índice de Confiança da Construção (ICST) apresentou avanço de 1,0% na passagem de outubro para novembro, livre de influências sazonais, de acordo com dados divulgados hoje (25/11) pela Fundação Getúlio (FGV). Apesar da alta, o índice não conseguiu recuperar as perdas registradas na passagem de setembro para outubro (-4,0%), tendo a confiança do setor permanecido em patamares pessimistas (passando de 96,9 para 97.9 pontos). Vale ressaltar ainda que o índice exibiu queda de 18,0% quando se comparado com novembro de 2013.

A principal contribuição para o avanço na comparação mensal advém da percepção da situação corrente. O Índice de Situação Atual (ISA) cresceu 2,3% em novembro, após recuar 6,5% em outubro. Para atingir este resultado, o indicador de situação atual de negócios, ao mostrar alta de 4,9%, exerceu a maior influência positiva, na base dessazonalizada. Já o Índice de Expectativas (IE) não mostrou variação (0,0%) na passagem de outubro para novembro. A leitura deste índice reflete os resultados opostos de seus componentes: demanda para os próximos três meses (-3,2%) e a percepção das empresas quanto à situação dos negócios para os próximos seis meses (3,0%).

De acordo com a coordenadora da pesquisa, apesar da melhora na margem, os resultados ainda não são suficientes para reverter o quadro do setor e levantar expectativas de recuperação para o mesmo. A instituição afirma que, dado o nível de contratações atuais, as demissões podem ser mais fortes nesse final de ano.

Por fim, também foi divulgado hoje pela FGV o Índice Nacional de Custo da Construção (INCC), que no mês de novembro avançou 0,30%, ante 0,20% em outubro. O resultado do mês tem como destaque o aumento no subíndice de Mão de Obra, que passou de 0,0% para 0,22% em novembro. Já Materiais, Equipamentos e Serviços avançou 0,27%, ante 0,53%. No ano, o índice acumula variação de 6,46%, além de exibir alta de 6,70% na variação em doze meses findos em novembro.

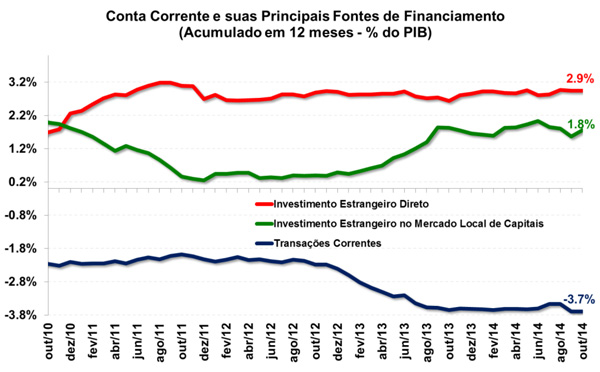

Transações correntes apresenta déficit recorde em outubro

O déficit em Transações Correntes do país chegou a US$ 8,1 bilhões em outubro, de acordo com dados divulgados ontem (24/11) pelo Banco Central (BCB). O resultado é recorde para os meses de outubro na série histórica, além de ficar acima do aferido em setembro (US$ 7,9 bilhões). Após esta leitura, o déficit na conta chegou a US$ 84,4 bilhões em doze meses, equivalente a 3,73% do PIB. Apesar do resultado, o Balanço de Pagamentos apresentou superávit de US$ 267 milhões no mês.

Em outubro, o saldo comercial permaneceu deficitário, resultante do volume de exportações de US$ 18,33 bilhões e importações de US$ 19,51 bilhões, gerando um saldo líquido negativo de US$ 1,18 bilhão na Balança Comercial. Cabe destacar que em setembro, o déficit na conta era de US$ 940 milhões e em outubro de 2013 de US$ 230 milhões. No ano, a balança comercial acumula déficit de US$ 1,87 bilhão até outubro.

A conta de serviços, tradicionalmente deficitária no país, somou déficit de US$ 4,3 bilhões no período analisado, recuo de 11,8% em comparação com outubro de 2013. Destaque para a queda de 7% em viagens ao exterior, na comparação com o mesmo período do ano anterior, totalizando US$ 1,6 bilhão. Já as remessas líquidas ao exterior totalizaram US$ 2,8 bilhões, avanço de 8,9% em relação a outubro de 2013.

No que tange a Conta Financeira, houve ingresso líquido de US$ 5,0 bilhões em Investimento Estrangeiro Direto (IED), sendo que US$ 1,7 bilhão corresponde a empréstimos intercompanhia e US$ 3,3 bilhões em participação de capital. No acumulado em doze meses, IED somou US$ 66,0 bilhões, representando 2,91% do PIB.

Por fim, não houve abrupta modificação nas Reservas Internacionais. No conceito liquidez (considerando títulos em dólar e outros recursos), atingimos US$ 376,0 bilhões em outubro, acréscimo de US$ 320 milhões em relação a setembro. Já no conceito caixa, foi apresentado resultado de US$ 375,8 bilhões na leitura atual.

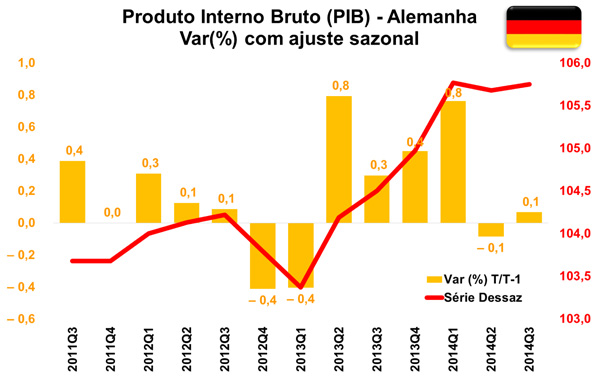

PIB da Alemanha avança 0,1% no terceiro trimestre

Segundo dados divulgados hoje (25/11) pelo Instituto Federal de Estatísticas da Alemanha (Destatis), o Produto Interno Bruto (PIB) da economia alemã apresentou avanço de 0,1% no terceiro trimestre em relação ao imediatamente anterior, já descontadas as influências sazonais, em linha com a prévia divulgada no Macro Visão 1579. No segundo trimestre do ano, o PIB do país havia apresentado recuado 0,1%, após ter exibido forte crescimento no primeiro trimestre (0,8%), na mesma base comparativa. Na comparação interanual, o resultado do terceiro trimestre do ano foi de 1,2% (preços ajustados), mostrando aceleração frente o segundo trimestre (1,0%) e sinalizando significativa melhora da economia alemã em relação ao visto no ano passado.

Ao avaliar o resultado pela ótica da demanda, o consumo das famílias, após os ajustes sazonais necessários, aferiu alta de 0,7% na comparação com o trimestre anterior, quando havia expandido 0,2%. De maneira análoga, o consumo do governo avançou 0,6% na comparação trimestral, aceleração ante resultado de 0,4% no trimestre anterior. Verifica-se, portanto, que a demanda interna foi o grande motor do resultado positivo no PIB alemão.

Por outro lado, a Formação Bruta de Capital Fixo (FBCF) recuou -0,9% frente o último trimestre, completando o segundo trimestre seguido em queda do volume de investimentos, lembrando que no segundo trimestre do ano este componente havia recuado 1,8%. O resultado neste terceiro trimestre foi impactado pela queda de 2,3% na formação bruta de máquinas e equipamentos e de 0,3% na formação bruta da construção.

No que tange ao setor externo, as exportações avançaram 1,9% na comparação trimestral, ao passo que as importações exibiram alta de 1,7%. Para efeito de comparação, no segundo trimestre, as exportações haviam mostrado aumento de 1,2%, seguido pela alta de 1,1% nas importações.

Por fim, vale salientar que apesar da instável situação econômica da Zona do Euro e dos conflitos geopolíticos existentes atualmente na região, a Alemanha sinaliza uma retomada gradual de sua economia no último trimestre do ano, apresentando melhora em importantes indicadores, tal como o Índice ZEW (Macro Visão 1581) e o Índice Ifo (Macro Visão 1583).

China: Indicador antecedente avança 0,9% em outubro

Hoje (25/11) foram divulgados pela The Conference Board os resultados relativos ao Indicador Antecedente (Leading Economic Index, em inglês) da economia chinesa. Segundo a publicação, o indicador exibiu avanço de 0,9% no mês de outubro, reflexo da contribuição positiva de cinco dos seis componentes que formam o índice, chegando aos 305,7 pontos. A leitura atual representa uma desaceleração frente ao resultado de setembro (1,0%), mas segue acima do divulgado no mês de agosto (0,7%).

Outro importante indicador, o Índice Econômico Coincidente (Coincident Economic Index, em inglês) também foi divulgado hoje pela The Conference Board. De acordo com a leitura do mês de outubro, o índice se manteve estável (0,0%) em 266,1 pontos, mesmo com a contribuição positiva de quatro dos cinco componentes do índice. Nos meses de agosto e setembro o CEI havia exibido altas de 0,1% e 0,4%, respectivamente.

Segundo economista da The Conference Board, a leve desaceleração do LEI representa o enfraquecimento contínuo das expectativas dos consumidores, ao passo que a estabilidade apresentada no CEI é consistente com o corte nas taxas de juros do país realizadas em novembro devido a fraqueza existente no cenário econômico atual.

|