|

PIB apresenta crescimento de apenas 0,1% no terceiro trimestre

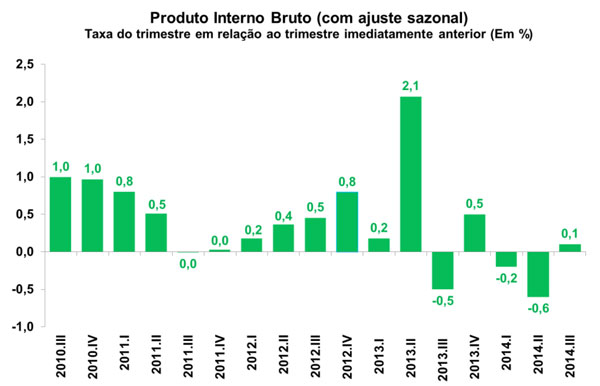

Na manhã desta sexta-feira (28/11) o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou os resultados do Produto Interno Bruto (PIB) no terceiro trimestre de 2014. O PIB a preços de mercado mostrou avanço de 0,1% em relação ao segundo trimestre, já descontados os efeitos sazonais, em linha com as projeções do Depecon/FIESP (0,2%) e do mercado (0,2%). O ligeiro crescimento sucedeu as quedas de 0,2% e 0,6% no primeiro e segundo trimestres, respectivamente.

Na comparação com o mesmo período do ano anterior, o PIB registrou contração de 0,2% no terceiro trimestre de 2014. Já no resultado acumulado dos últimos quatro trimestres, houve desaceleração de 1,4% no segundo trimestre para 0,7% entre julho e setembro. No acumulado no ano, por sua vez, PIB mostra ganho de apenas 0,2%.

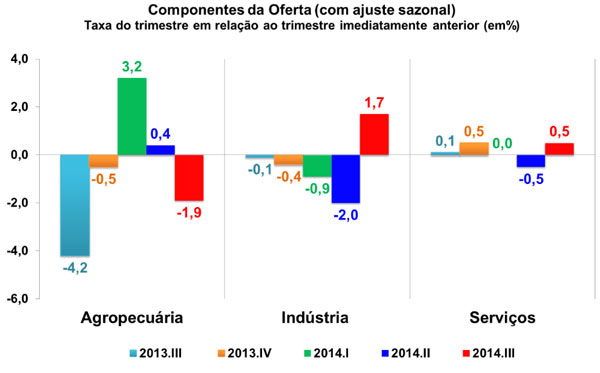

No que diz respeito à Ótica da Oferta, destaque negativo para a retração da Agropecuária (-1,9%) no terceiro trimestre em relação ao trimestre anterior, livre de influências sazonais, em linha com a projeção realizada pelo Depecon/FIESP (-2,0%). O setor de Serviços exibiu alta de 0,5% no período, com variações positivas em todos os subsetores analisados, destacando-se Transporte, Armazenagem e Correio (1,4%) e Intermediação Financeira e Seguros (0,6%). Esta elevação anulou a retração de igual magnitude (-0,5%) observada no segundo trimestre, a despeito do baixo desempenho do setor apontado pela Pesquisa Mensal de Serviços (PMS), conforme divulgado pelo Macro Visão 1581.

Ainda pela Ótica da Oferta, a Indústria avançou 1,7% na passagem do segundo para o terceiro trimestre, destoando da variação trimestral da produção física (-0,2%) reportada pela Pesquisa Industrial Mensal (PIM-PF) do IBGE, conforme publicado no Macro Visão 1571. Vale ressaltar que o resultado positivo interrompeu uma sequência de quatro trimestres consecutivos de contração. Dentre os componentes da indústria, destaque para a alta de 2,2% da Indústria Extrativa, seguida pela elevação de 1,3% na Construção Civil. Já os Serviços Industriais de Utilidade Pública (SIUP) mostraram leve acréscimo na passagem trimestral (0,1%).

Por sua vez, a Indústria de Transformação surpreendeu ao ascender 0,7% na passagem do segundo para o terceiro trimestre, resultado discrepante em comparação com o resultado da PIM-PF (-0,7%) no período. Contudo, vale salientar que o setor sofreu queda de 3,6% na comparação com o mesmo período do ano anterior, em especial pelo decréscimo nas produções de automóveis, produtos de metal, máquinas e equipamentos e metalurgia.

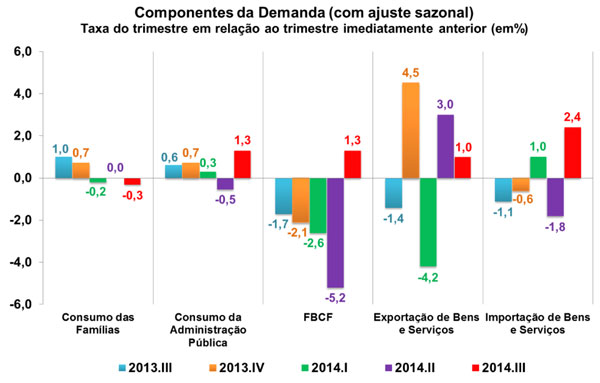

Pela Ótica da Demanda, destaque para a expansão de 1,3% (após ajuste sazonal) da Formação Bruta de Capital Fixo - FBCF, uma vez que tal componente apresentou taxas negativas nos últimos quatro trimestres. O resultado foi impulsionado pelo incremento de 4,1% na produção de bens de capital no terceiro trimestre, além da expansão de 2,1% na produção de insumos típicos da construção civil.

Entre julho e setembro, o Consumo das Famílias apresentou queda de 0,3%, próxima à projeção do Depecon/FIESP (-0,1%). Tal recuo decorreu, entre outros fatores, da retração da confiança do consumidor associada à desaceleração da renda real e ao enfraquecimento do mercado de trabalho. No setor externo, as Importações cresceram 2,4% no terceiro trimestre, ao passo que as Exportações registraram avanço de 1,0%, revertendo o resultado do trimestre imediatamente anterior, quando as compras e vendas externas variaram -1,8% e -3,0%, respectivamente. Por sua vez, o Consumo do Governo exibiu aumento de 1,3% no terceiro trimestre, compensando a contração de 0,5% observada no período precedente.

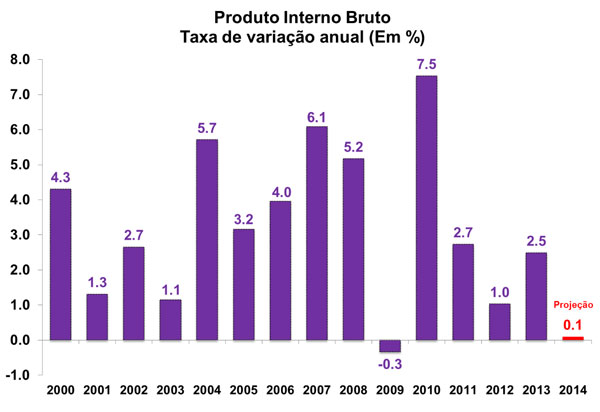

O modesto desempenho do PIB no terceiro trimestre reforça o nosso cenário de alta de apenas 0,1% da economia brasileira em 2014. Pela ótica da demanda, o consumo das famílias foi o destaque negativo, em linha com os níveis deprimidos da confiança do consumidor, a desaceleração da renda real, o enfraquecimento do mercado de trabalho e o menor acesso ao crédito. Pela ótica da oferta, por sua vez, a expansão do setor industrial interrompeu quatro trimestres consecutivos de contração, em que pese o efeito estatístico da base comparativa muito fraca. De fato, os estoques elevados, os patamares ainda baixos da confiança do empresariado industrial, o ciclo de aperto monetário e o quadro recessivo da economia argentina, principal importadora dos bens da indústria de transformação brasileira, apontam para a continuidade do baixo dinamismo deste setor, que responde por mais da metade da indústria total.

Por fim, para o próximo ano, acreditamos que o ambiente econômico continuará marcado por elevada incerteza e afetado por choques externos. O nosso prognóstico compreende o reajuste de diversos preços administrados, o que pressionaria ainda mais a inflação doméstica, a desvalorização da taxa de câmbio, porém, acompanhada de elevada volatilidade, bem como a continuidade do processo de piora do mercado de trabalho e o subsequente arrefecimento do consumo privado. Diante desse quadro, a nossa expectativa indica um crescimento do PIB inferior a 1,0% em 2015.

Zona do Euro: Desemprego permanece estável em novembro

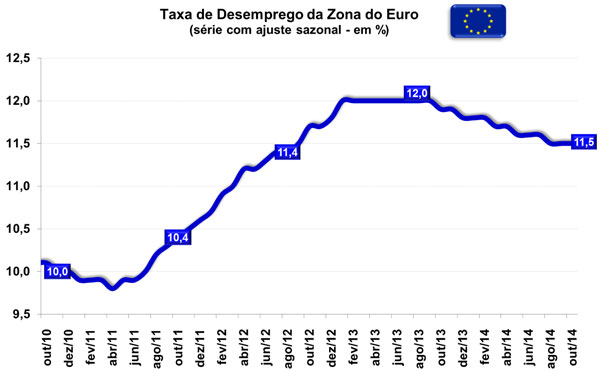

O Departamento de Estatísticas da União Europeia (Eurostat) divulgou hoje (28/11) a taxa de desemprego da Zona do Euro. De acordo com a publicação, o desemprego da região relativo ao mês de outubro permaneceu estável em 11,5%, descontadas as influências sazonais. É o terceiro mês consecutivo em que a taxa mantém-se nesse nível. Na comparação com o mesmo mês do ano anterior, a taxa de desemprego registrada foi de 11,9%.

Na passagem de setembro para outubro, o número de desempregados aumentou em 60 mil. Dentre as maiores taxas da região, destaque para Espanha (24,0%) e Chipre (15,3%). Já as menores foram exibidas na Alemanha (4,9%), Áustria (5,1%) e Malta (5,6%). Por sua vez, França e Itália apresentaram taxas de desocupação de 10,5% e 13,2%, respectivamente. Vale ressaltar que a Grécia é a economia que vem apresentando as maiores taxas de desemprego, entretanto, sua leitura mais recente é referente ao mês de agosto (25,9%).

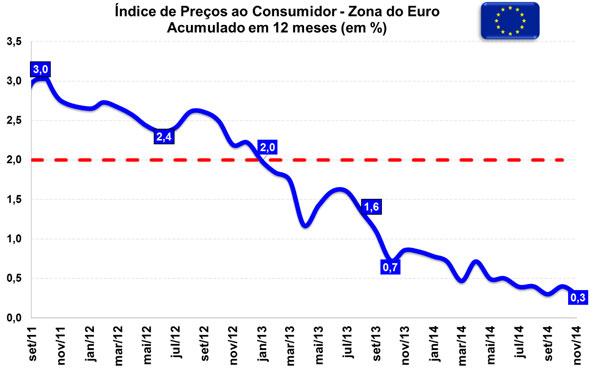

O mesmo instituto também divulgou hoje a prévia da inflação na Zona do Euro. No acumulado em doze meses findo em novembro, o nível de preços variou 0,3%, desacelerando ante a taxa de outubro (0,4%) na mesma base comparativa. No mesmo mês do ano imediatamente anterior, a inflação exibida foi de 0,9%, denotando assim a forte pressão deflacionaria que a área de moeda comum tem sofrido, levantando expectativas de novos estímulos monetários por parte do Banco Central Europeu.

Na divisão por grupos, o maior impacto foi registrado em novembro foi a classe Energia, que variou -2,5%, ante -2,0% em outubro explicado pelo recente arrefecimento do preço internacional do petróleo. A inflação grupo de Serviços variou 1,1%, desacelerando ante a taxa registrada em outubro (1,2%), ao passo que a estimativa do grupo de Alimentos, Bebidas e Fumo permanece em 0,5%, mesma taxa registrada em outubro. Por fim, o grupo de Bens Industriais Não-Energéticos mostrou estabilidade (0,0%), ante retração de 0,1% no decimo mês do ano.

GfK: Confiança do consumidor alemão avança em novembro

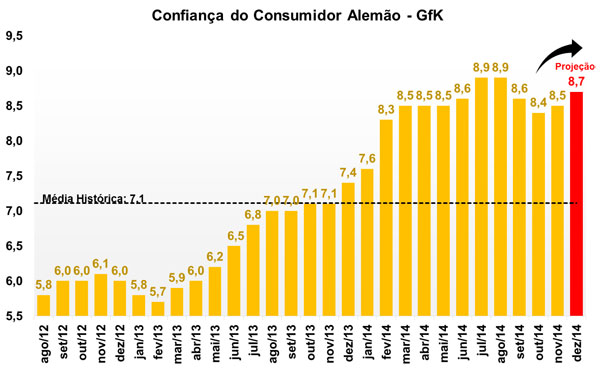

Nesta quinta feira (27/11) foi divulgado o Índice de Confiança do Consumidor alemão pela GfK (Associação Alemã de Pesquisas ao Consumidor). Segundo a publicação, no mês de novembro o índice atingiu o patamar de 8,5 pontos, em linha com a previsão da instituição feita em outubro e divulgada no Macro Visão 1566. Para o mês de dezembro, o instituto projeta um índice de 8,7 pontos, sinalizando nova melhora da confiança do consumidor no país.

De acordo com a leitura, existe ainda uma grande incerteza quanto ao desfecho das tensões geopolíticas da região. O reflexo de tal incerteza se dá pela deterioração das perspectivas econômicas, mas ainda não surtiu efeito sobre as expectativas do consumidor quanto sua renda e a propensão a consumir.

O citado indicador de perspectivas econômicas recuou de 4,3 para 1,6 pontos no mês de novembro, mas ainda mantendo-se acima de sua média histórica (0,0 ponto). A despeito deste resultado negativo, o indicador de renda não foi afetado. O índice subiu 1,6 ponto na passagem mensal, chegando a 48,5 pontos no mês em evidencia. Os bons resultados do indicador se explicam pela situação favorável do mercado de trabalho alemão, uma vez que os níveis de emprego vêm apresentando constantes avanços. A propensão a consumir, que vem contribuindo fortemente com a recuperação da economia alemã, mostrou leve avanço na passagem mensal, variando de 45,6 para 45,7 pontos.

Por fim, o avanço no índice GfK, somado ao crescimento do Índice ZEW (Macro Visão 1581) e do Índice Ifo (Macro Visão 1583) no mês de novembro, sustentam boas expectativas para a economia alemã no quarto trimestre do ano.

|