|

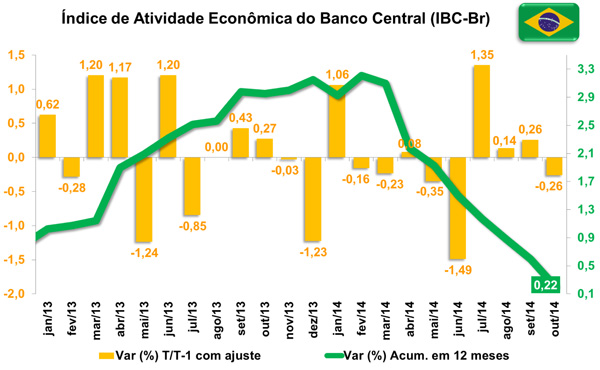

IBC-Br recua 0,26% em outubro

Hoje (15/12) foi divulgado o resultado do Índice de Atividade Econômica do Banco Central (IBC-Br), proxy mensal do PIB calculado pelo Banco Central. De acordo com os dados, já descontados os efeitos sazonais, no mês de outubro o índice apresentou uma queda de 0,26%, anulando o crescimento de iguais 0,26% aferido em setembro. Tal resultado surpreendeu negativamente o esperado pelo DEPECON/FIESP (+0,25%) e pela média do mercado (+0,30%).

A queda inesperada vem após uma melhora no desempenho do comércio, tendo em vista alta de 1,7% em seu conceito ampliado (Macro Visão 1597), somada a estabilidade (0,0%) apresentada pela produção industrial no período (Macro Visão 1589).

Em comparação com o outubro de 2013, o IBC-Br diminuiu em 1,2%, ante avanço de 0,9% no mês de setembro, na mesma métrica de comparação. Já na variação acumulada em doze meses findos em outubro, foi constatado um avanço de 0,26%. Por outro lado, a variação acumulada no ano de 2014 até esta leitura está levemente negativa (-0,09%).

Por fim, o IBC-Br demonstra um fraco início de quarto trimestre, corroborando nossas expectativas de baixo desempenho do PIB em 2014, cujo crescimento deve ficar em torno de 0,1%.

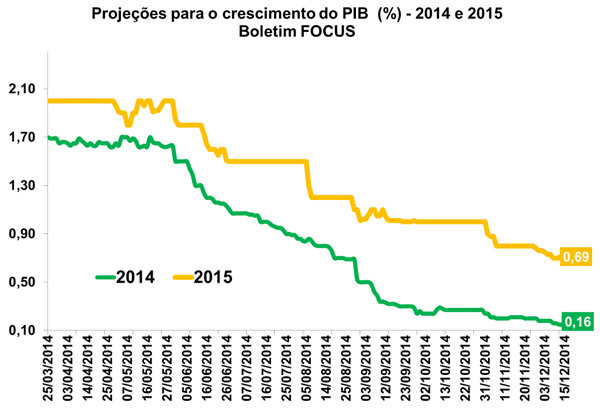

Projeção para o PIB de 2014 chega a 0,16%

Na manhã de hoje (15/12) foi divulgado pelo Banco Central o boletim Focus, relatório que abrange a mediana das projeções do mercado para as principais variáveis macroeconômicas acompanhadas. De acordo com a publicação, a as previsões do PIB em 2014 voltaram a recuar nesta semana (de 0,18% para 0,16%), completando o quarto ajuste baixista consecutivo. Para 2015, as projeções também mostraram queda (de 0,73% para 0,69%).

No que diz respeito ao Índice de Preços ao Consumidor Amplo (IPCA), as estimativas da inflação permaneceram em 6,38% em 2014 e 6,50% em 2015, resultados iguais ao boletim anterior. Quanto a taxa Selic (que termina 2014 em 11,75%), o mercado aposta no juro básico a 12,50% ao fim de 2015.

A taxa de câmbio, por outro lado, mostra alta frente a última semana tanto no que diz respeito às expectativas de 2014 (de R$/US$ 2,55 para R$/US$ 2,60) quanto para 2015 (de R$/US$ 2,70 para R$/US$ 2,72).

Para o setor externo, o mercado ajustou para baixo o saldo da Balança Comercial em 2014 (de US$ 0,00 bilhões para déficit de US$ 1,60 bilhão), enquanto que a projeção para o saldo positivo de 2015 sofreu forte queda na passagem semanal (de US$ 6,31 bilhões para US$ 5,00 bilhões). O saldo de Transações Correntes deste ano, por sua vez, teve sua perspectiva de déficit revisada para US$ 85,00 bilhões, ante déficit de US$ 84,23 bilhões exibido no boletim anterior, ao passo que para 2015, aposta-se num déficit de US$ 77,79 bilhões.

Por fim, em se tratando da produção industrial, o relatório aponta recuo de 2,50% para 2014, ao passo que 2015 mostrará uma recuperação apenas parcial, dada a alta de 1,13% esperada para o setor.

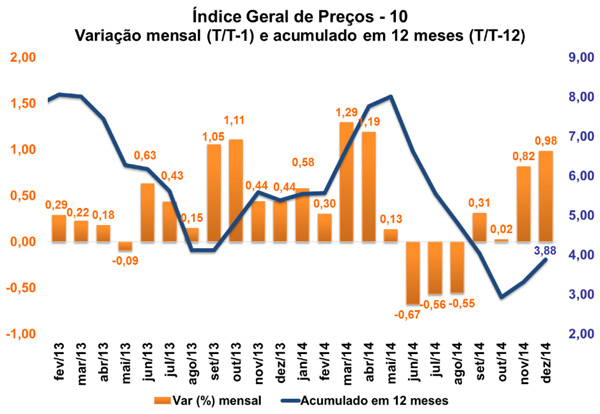

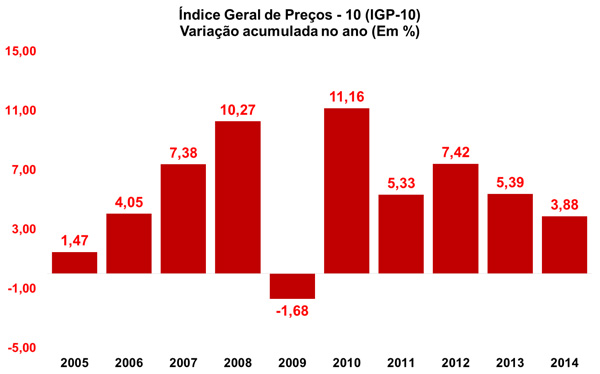

IGP-10 acelera em dezembro e encerra o ano em 3,88%

A Fundação Getúlio Vargas (FGV) divulgou hoje (15/12) os dados referentes ao Índice Geral de Preços 10 (IGP-10). De acordo com a leitura, o índice mostrou variação de 0,98% no mês de dezembro, mostrando aceleração tanto ante taxa de 0,82% registrada no mês de novembro quanto frente ao resultado de 0,44% visto em dezembro de 2013. No ano de 2014 como um todo, o IGP-10 apresentou variação de 3,88%, abaixo do visto em 2013 (5,39%).

O Índice de Preços ao Produtos Amplo (IPA-10) que representa cerca de 60% do índice exibiu alta de 1,17% em dezembro, acelerando frente ao resultado de novembro (1,06%). Na abertura por estágio de processamento, o grupo de Bens Finais mostrou a maior aceleração no período (de 0,66% para 1,12%), impactado pelo avanço do subgrupo alimentos processados (de 0,38% para 1,62%). Os Bens Intermediários, por sua vez, registraram avanço de 1,15% no mês de dezembro, ante 0,93% no mês anterior, com destaque para os preços dos combustíveis e lubrificantes para a produção (de 0,42% para 2,87%). Já os preços das Matérias-Primas Brutas cresceram 1,25% no último mês do ano, desacelerando frente o mês de novembro (1,71%).

Na abertura do IPA-10 por origem de processamento, nota-se que a aceleração em dezembro reflete o aumento dos preços dos produtos industriais (de 0,41% para 0,78%), que encerram o ano de 2014 com alta de 1,95%. Já os preços dos produtos agropecuários (de 2,83% para 2,20%) terminaram o ano com crescimento de 4,01%. Com estes resultados finais, o IPA-10 acumulou alta de 2,51% ao longo de 2014.

O Índice de Preços ao Consumidor (IPC-10) responsável por 30% do IGP-10 registrou aceleração na passagem mensal (de 0,43% para 0,72%). Dentre os oito grupos que foram analisados, cinco contribuíram positivamente para tal avanço, com destaque para Transportes (de 0,12% para 0,85%) e Educação, Leitura e Recreação (de 0,28% para 1,22%). Também apresentaram variações positivas: Habitação (de 0,54% para 0,81%), Alimentação (de 0,52% para 0,70%) e Comunicação (de 0,22% para 0,40%). Por outro lado, foi registrada desaceleração em Vestuário (de 0,86% para 0,36%) e Despesas Diversas (0,25% para 0,24%). Os preços de Saúde e Cuidados Pessoais cresceram 0,50%, mesma taxa de novembro. Assim, o IPC-10 registrou crescimento de 6,64% em 2014, frente 2013.

Já o Índice Nacional de Custo de Construção (INCC-10) que representa cerca de 10% do IGP-10 também acelerou, passando de 0,16% para 0,42% nesta leitura. Os custos de Materiais, Equipamentos e Serviços aceleraram para 0,37% em dezembro, ante 0,33% em novembro, enquanto que o custo de Mão de Obra avançou para 0,46%, ante variação nula (0,0%). Por fim, o INCC-10 registrou aumento de 6,67% em 2014.

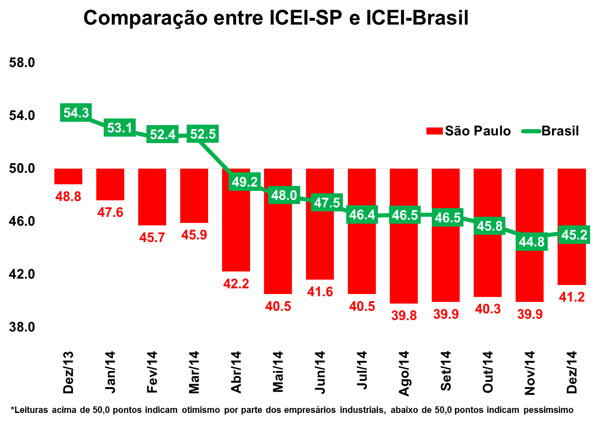

Empresário industrial termina 2014 com pessimismo

A CNI (Confederação Nacional da Indústria) divulgou na última sexta-feira (12/12) os dados referentes ao Índice de Confiança do Empresário Industrial (ICEI). De acordo com o boletim, o índice interrompeu a trajetória cadente ao passar de 44,8 pontos em novembro para 45,2 pontos nesta última análise. Apesar do aumento, o índice permanece abaixo dos 50,0 pontos, sinalizando que o empresário industrial continua desconfiante, situação que vem sendo apresentada nos últimos nove meses. O resultado de dezembro está muito abaixo da média histórica do índice, de 57,0 pontos.

Também foi divulgado na sexta-feira o ICEI referente ao estado de São Paulo, coletado pela FIESP/CNI. Em dezembro, o índice paulista também exibiu leve melhora, passando de 39,9 para 41,2 pontos, permanecendo ainda em quadro de pessimismo. A desconfiança dos industriais paulista reflete sua péssima leitura quanto as Condições Atuais (cujo índice passou de 34,5 para 33,8 pontos em dezembro) e suas baixas Expectativas para os próximos meses (de 42,7 para 44,9 pontos). Vale ressaltar que grande parte da deterioração da confiança deste setor vem da economia brasileira, e em menor grau, das empresas.

Diferentemente de 2013, quando o ICEI-Br terminou o ano em quadro otimista (com 54,3 pontos) e o índice paulista em zona pessimista (48,8 pontos), o ano de 2014 se finaliza com descontentamento geral. Tanto o ICEI-BR (45,2 pontos) e ICEI-SP (41,2 pontos) terminaram abaixo dos 50,0 pontos, resultado que está em linha com a baixa atividade da indústria e dos investimentos. Não há sinais de recuperação deste cenário no curto prazo, dada as baixas expectativas para os próximos meses. Por fim, as elevações nas taxas de juros e os níveis de inflação em patamares elevados serão vetores negativos para a confiança na economia em 2015.

|