|

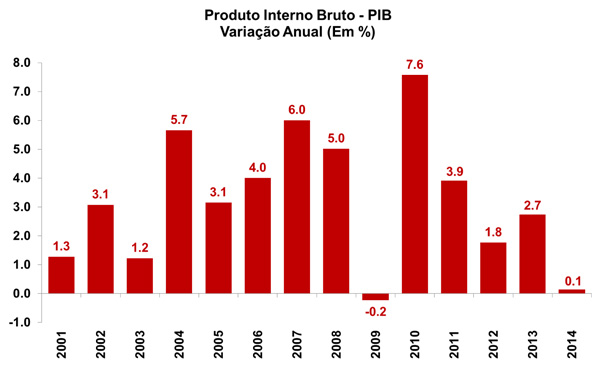

PIB cresce apenas 0,1 % em 2014

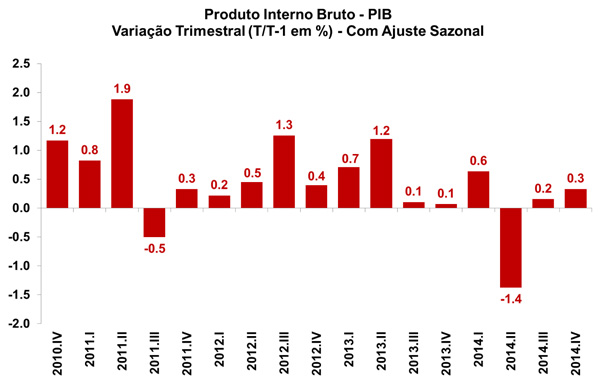

De acordo com os dados divulgados hoje (27/03) pelo Instituto Brasileiro de Geografia e Estatística (IBGE), no ano de 2014 o Produto Interno Bruto (PIB) brasileiro a preços de mercado ficou praticamente estável (alta de 0,1%) em relação a 2013, surpreendendo positivamente as expectativas do Depecon/Fiesp (-0,1%) e do mercado (0,0%). A leve alta sucedeu o crescimento de 2,7% em 2013 e de 1,8% em 2012. No que diz respeito ao quarto trimestre, já descontadas as influências sazonais, o PIB registrou expansão de 0,3%, acima das projeções do Depecon/Fiesp (-0,3%) e do mercado (-0,1%). Para fins de comparação, as variações dos demais trimestres foram: +0,6% no primeiro trimestre; -1,4% no segundo trimestre; e +0,2% no terceiro trimestre.

É importante ressaltar que as séries do Sistema de Contas Nacionais brasileiro foram revisadas a partir do ano 2000, buscando, assim, incorporar as recomendações do Manual de Contas Nacionais organizado pela Organização das Nações Unidas (ONU), pelo Fundo Monetário Internacional (FMI), pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e pelo Banco Mundial, que deve ser adotado como padrão internacional pelos países até 2016.

As Contas Nacionais Anuais de 2000 a 2011 atualizadas foram divulgadas dia 11/03, enquanto que hoje (27/03) foram publicadas as Contas Nacionais Trimestrais referentes ao período de 1995 até 2014 (incluindo o resultado do 4º trimestre de 2014). Já as Contas Nacionais Anuais revisadas para os anos de 2012 e 2013 serão apresentadas pelo IBGE somente no dia 17/11.

Dentre as principais incorporações realizadas no cálculo do PIB brasileiro, destacam-se as mudanças na composição da Formação Bruta de Capital Fixo (que inclui, agora, gastos com Pesquisa e Desenvolvimento, além de softwares e despesas com exploração e avaliação mineral) e a realocação dos valores das sedes das empresas e holdings da Indústria para a categoria de Serviços. No mais, também destacam-se as seguintes alterações: Adoção da CNAE 2.0; Censos (Agropecuário de 2006 e Demográfico de 2010); POF 2008-2009; PCI 2010 e PAS 2010.

Na abertura dos resultados trimestrais, pela ótica da oferta, a Agropecuária cresceu 1,8% no último trimestre de 2014, na comparação com o terceiro trimestre, após ajustes sazonais, quando havia recuado 2,0%, na mesma base comparativa.

A Indústria, por sua vez, exibiu leve retração (-0,1%) no quarto trimestre do ano, ante alta de 1,2% no período imediatamente anterior. Tal resultado negativo ficou em linha com a queda de 1,6% da produção industrial (PIM-PF) nos três últimos meses de 2014, já descontados os ajustes sazonais (Macro Visão 1623).

Quanto aos subsetores da Indústria, a Indústria de Transformação exibiu contração de 1,6% entre outubro e dezembro, após já ter apresentado queda nos dois primeiros trimestres do ano (-0,9% e -4,1%, respectivamente) e recuperado apenas parte das perdas no terceiro trimestre (1,2%). A Extrativa Mineral, por sua vez, manteve-se estável (0,0%) no quarto trimestre do ano frente ao trimestre anterior. A Construção Civil reverteu as perdas de 0,2% no terceiro trimestre e avançou 0,9% no trimestre seguinte. Por fim, a Indústria de Eletricidade, Gás, Água, Esgoto e Limpeza Urbana (SIUP) registrou a expansão mais expressiva entre os setores da indústria no quarto trimestre (1,8%), entretanto, mesmo somado o avanço no terceiro trimestre (0,4%), a contração de 10,2% no segundo trimestre do ano não foi recuperada.

Já o crescimento do setor de Serviços desacelerou de 0,7% no terceiro trimestre para 0,3% no quarto trimestre de 2014. No que tange às atividades do setor, cabe destacar a categoria de Serviços de Informação, que exibiu a única aceleração nos últimos três meses do ano passado (de 0,3% para 1,4%). Além desta, registraram crescimento no quarto trimestre: Intermediações Financeiras e Seguros (1,3%); Outros Serviços (1,0%); Serviços Imobiliários e Aluguel (0,7%); e Comércio (0,6%). Em sentido contrário, a atividade de Administração, Saúde e Educação Pública foi a única a exibir retração no período (-0,1%), enquanto que o PIB de Transporte, Armazenagem e Correio permaneceu estável (0,0%).

No que se refere à ótica da demanda, o Consumo das Famílias acelerou de 0,4% no terceiro trimestre do ano para 1,1% no quarto trimestre, após ajustes sazonais. Tal comportamento não foi constatado no Consumo da Administração Pública, que exibiu retração de 0,6% entre outubro e dezembro, após expansão de 0,9% nos três meses precedentes.

No quarto trimestre, a Formação Bruta de Capital Fixo apresentou nova queda (-0,4%), resultado mais ameno do que o projetado pelo Depecon/Fiesp (-1,2%), e explicado pela revisão e redução da base do terceiro trimestre (de 1,3% para -0,5%).

Quanto ao setor externo, as Exportações caíram 12,3% no quarto trimestre, revertendo as altas de 1,4% tanto no segundo quanto no terceiro trimestre. Por outro lado, as Importações apresentaram recuo de menor intensidade (-5,5%), após a alta de 2,5% evidenciada no trimestre anterior.

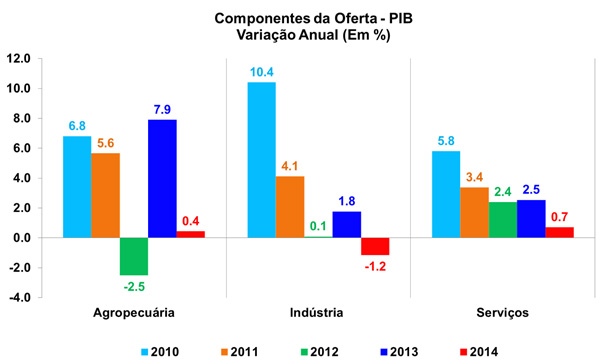

Já no resultado anual de 2014, pela ótica da oferta, foi observada alta de 0,4% da atividade Agropecuária, o que representou uma significativa desaceleração ante 2013, quando o setor reportou crescimento de 7,9%. O valor adicionado do setor industrial, por sua vez, sofreu contração de 1,2% na passagem de 2013 para 2014, resultado um pouco melhor do que o projetado pelo Depecon/Fiesp (-1,8%). A retração anual acompanhou o fraco desempenho registrado pela produção física da indústria (PIM-PF), na ordem de -3,2%, com destaque ao forte recuo do setor de Veículos Automotivos, Reboques e Carrocerias (-16,8%), causado pela contração de aproximadamente 90% dos produtos abrangidos pela pesquisa e produzidos por esta atividade.

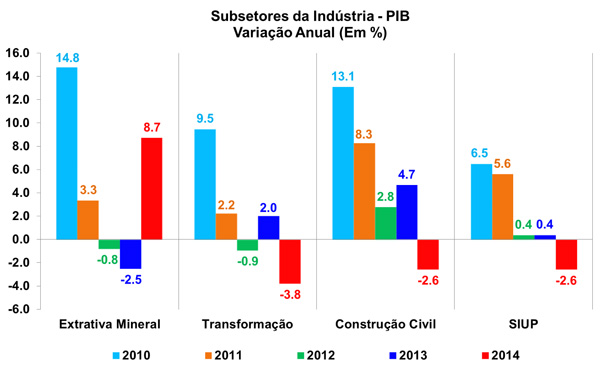

Dentre os subsetores que compõem a Indústria, a queda de 3,8% da Indústria de Transformação veio em linha com a projeção do Depecon/Fiesp (-3,7%). Vale ressaltar que, com base na série atualizada das Contas Nacionais Trimestrais, a participação da Indústria de Transformação no PIB passou de 11,5% em 2013 para 10,9% em 2014.Por sua vez, tanto a Construção Civil quanto a Indústria de Eletricidade, Gás, Água, Esgoto e Limpeza Urbana (SIUP) registraram queda de 2,6% de seu valor adicionado na passagem de 2013 para 2014. Vale destacar que o primeiro setor passou por revisões metodológicas importantes com a incorporação do rendimento dos trabalhadores no cálculo do seu PIB, ao passo que o segundo foi impactado negativamente pela maior utilização de energia térmica no ano passado. Em direção contrária, o PIB da Indústria Extrativa Mineral foi o único a exibir avanço em 2014 (8,7%).

Finalizando a análise pela ótica da oferta, o setor de Serviços registrou crescimento de 0,7% em 2014, desacelerando ante o crescimento verificado em 2013 (2,5%). Dentre as atividades abrangidas pela pesquisa, destaca-se o avanço de 4,6% dos serviços de Sistema de Informação, que, apesar de exibirem a alta mais expressiva, desaceleraram frente ao resultado de 2013 (6,5%). Os demais setores que apresentaram alta no último ano foram: Serviços Imobiliários e Aluguel (3,3%); Transporte, Armazenagem e Correio (2,0%); Administração, Saúde e Educação Pública (0,5%); Intermediações Financeiras e Seguros (0,4%); e Outros Serviços (0,1%). O Comércio, por outro lado, foi a única das atividades do setor de Serviços que registrou retração em 2014 (-1,8%).

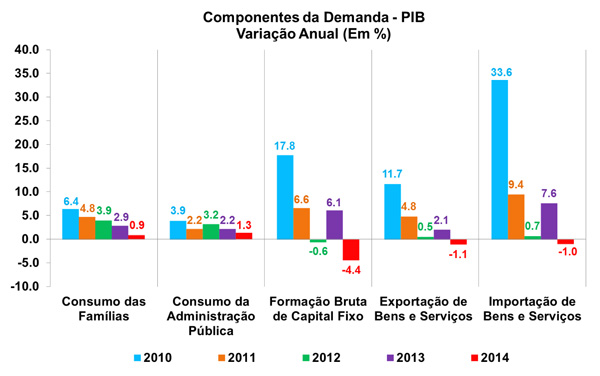

Pela ótica da demanda, o Consumo das Famílias cresceu 0,9% em 2014, arrefecendo em relação a 2013 (2,9%). Tal desaceleração deveu-se em grande medida ao desempenho mais fraco das concessões de crédito com recursos livres para pessoas físicas. De maneira análoga, o Consumo da Administração Pública também desacelerou entre 2013 e 2014 (de 2,2% para 1,3%).

A Formação Bruta de Capital Fixo, por sua vez, exibiu retração de 4,4% no ano passado, explicada em grande parte pelo desempenho negativo da Construção Civil, que corresponde a mais de 50% de seu valor agregado. Vale ressaltar que no ano imediatamente anterior o componente havia exibido alta de 6,1%, devido à demanda excepcional por caminhões no primeiro semestre.

Por fim, em relação ao setor externo, tanto as exportações quanto as importações decresceram em 2014. As exportações exibiram queda de 1,1%, corroborando os resultados apresentados pelo Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC) divulgados no início deste ano (Macro Visão 1603), com destaque para o declínio de 13,7% das vendas de produtos manufaturados, em especial, do setor automotivo, que foi muito impactado pela crise econômica da Argentina. Já o valor adicionado das importações diminuiu 1,0% no último ano, sendo que, dentre as principais quedas setoriais na pauta importadora, o destaque foi a atividade de máquinas e equipamentos.

Devido ao ambiente bastante incerto e de piora dos fundamentos econômicos, a confiança do empresário e do consumidor vem mostrando expressiva deterioração nos últimos meses, reforçando o nosso prognóstico de que o ano de 2015 será muito difícil para a economia brasileira, principalmente para a Indústria de Transformação e para os investimentos. Por exemplo, considerando o índice de confiança do empresário industrial da FGV, o resultado de março de 2015 registrou o pior nível desde de fevereiro de 2009, no auge da crise global. No mesmo sentido, o índice de confiança do consumidor (FGV) atingiu em março deste ano o menor patamar da série histórica iniciada em 2005.

A despeito da significativa desvalorização do Real frente ao Dólar, que traz ganhos de competitividade para a indústria nacional, a combinação de diversos fatores negativos prejudicará a retomada do setor. Entre os principais vetores adversos, destacamos: a retirada de alguns mecanismos importantes como o Reintegra e a Desoneração da Folha de Pagamento; a elevação da tarifa de energia elétrica; o aumento da taxa de juros; a desaceleração do consumo doméstico; o recuo da confiança industrial; a continuidade da crise econômica da Argentina; e a crise da Petrobrás, que responde por cerca de 10% dos investimentos totais da economia brasileira e impacta fortemente o setor industrial.

Em suma, considerando a piora substancial dos fundamentos econômicos, tais como menor renda disponível e elevação da taxa de juros, os efeitos contracionistas das medidas de ajuste fiscal recentemente divulgadas, bem como a ocorrência de choques negativos, com destaque para a crise na Petrobrás, projetamos uma expressiva queda do PIB em 2015, na ordem de 1,7%. Para o PIB da Indústria de Transformação, a projeção consiste em um recuo de 4,9% em relação a 2014.

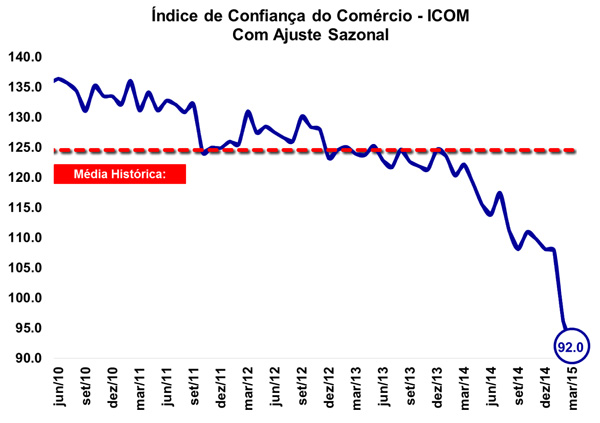

Confiança do Comércio recua 4,4% em março

O Índice de Confiança do Comércio (ICOM) apresentou declínio de 4,4% na passagem de fevereiro para março, já descontadas as influências sazonais, segundo os dados divulgados hoje (27/03) pela Fundação Getúlio Vargas (FGV), atingindo a marca de 92,0 pontos (quinta queda seguida e ainda chegando ao menor patamar desde março de 2010). Vale lembrar que no mês anterior o índice já havia apresentado expressiva queda (- 8,8%).

Em relação a estimativa interanual, observa-se que o índice de março recuou 24,7% frente ao terceiro mês de 2014, sinalizando uma elevação ante o resultado registrado no mês de fevereiro (-20,0%), na mesma base comparativa.

O Índice de Situação Atual (ISA-COM) registrou forte impacto negativo na passagem mensal, com redução de 8,8%, atingindo o nível de 69,1 pontos, menor nível da série. Já o Índice de Expectativas (IE-COM) apresentou queda de menor intensidade (-1,5%) alcançando a mínima histórica de 114,9 pontos na leitura atual.

O economista responsável pelo relatório da FGV, ressalta o fraco dinamismo da economia e da demanda, somado ao ambiente de incerteza política, ainda com a queda de confiança por parte dos consumidores.

|