|

Produção industrial recua pelo sétimo trimestre seguido

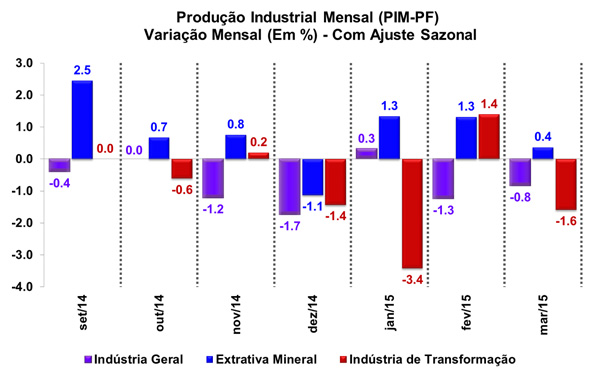

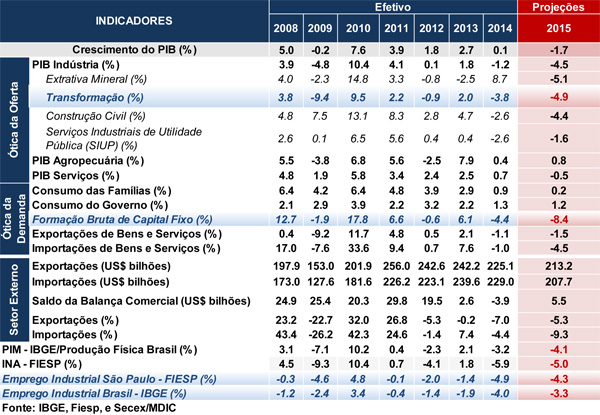

A produção industrial brasileira exibiu retração de 0,8% no mês de março, livre de efeitos sazonais, segundo dados divulgados na manhã de hoje (06/05) pelo Instituto Brasileiro de Geografia e Estatística (IBGE) através de sua Pesquisa Industrial Mensal (PIM). Tal resultado surpreendeu negativamente as expectativas do Depecon/FIESP (0,0%) e do mercado (-0,3%). Assim, o resultado atual completa a segunda queda consecutiva, visto o resultado de fevereiro (-1,3%). No resultado acumulado em doze meses findos em março, verifica-se queda de 4,7% na produção do setor industrial, ao passo que no acumulado do ano, de janeiro a março, o recuo constatado foi de 5,9%.

A retração da indústria brasileira em março reflete o arrefecimento da indústria de transformação na passagem mensal (-0,9%), já expurgados os efeitos sazonais, enquanto a indústria extrativa apresentou alta de 0,5% na mesma métrica. No mês imediatamente anterior, as variações registradas foram de -1,6% e 0,4%, respectivamente. Quando se comparado a março de 2014, os subsetores também registram direções opostas, com alta de 8,9% da indústria extrativa e queda de 5,0% da indústria de transformação.

Dentre as 24 atividades abrangidas pela pesquisa, 14 registraram queda na passagem de fevereiro para março. A principal contribuição negativa adveio do segmento de Veículos Automotores, Reboques e Carrocerias, com recuo de 4,2% no mês em questão, em linha com a queda estimada pela Anfavea (-2,2%). Também registraram expressivas quedas: Equipamentos de Informática, Produtos Eletrônicos e Ópticos (-8,1%); Artigos de Vestuário e Acessórios (-6,7%); Bebidas (-4,9%); Produtos de Borracha e Material Plástico (-4,2%); e Máquinas e Equipamentos (-3,8%). Por outro lado, dentre as principais contribuições positivas do mês, destaque para a atividade de Produtos Alimentícios, que através da alta de 2,1% compensou a queda registrada no mês anterior (-0,4%). Também registraram altas: Produtos de Fumo (26,8%); Produtos Diversos (3,2%); e Produtos Farmoquímicos e Farmacêuticos (2,9%).

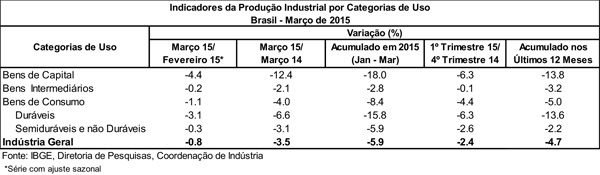

Na abertura por categorias de uso, na passagem de fevereiro para março, foi constatada queda generalizada. Destaque para a retração de Bens de Capital (-4,4%), seguida pela queda de Bens de Consumo Duráveis (-3,1%), Bens de Consumo Semiduráveis e não Duráveis (-0,3%) e Bens Intermediários (-0,2%). Vale salientar que no acumulado do ano, as maiores perdas foram verificadas nas categorias de Bens de Capital (-18,0%) e Bens de Consumo Duráveis (-15,8%).

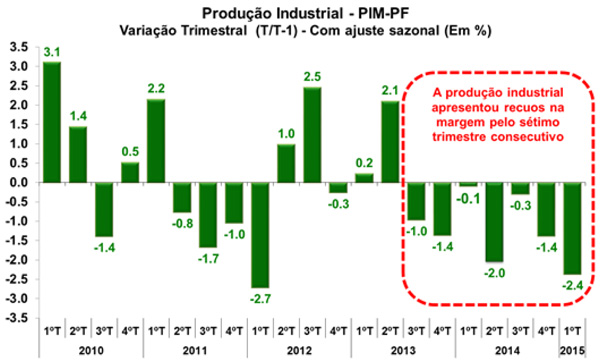

No que tange à passagem do quarto trimestre de 2014 para o primeiro trimestre de 2015, livre de influências sazonais, a produção industrial exibiu queda de 2,4%, acelerando, assim, frente a leitura anterior (-1,5%). Tal resultado se deu, principalmente, pela queda de 2,7% da indústria de transformação na passagem trimestral, ao passo que a indústria extrativa avançou 2,2%, na mesma base comparativa.

Ainda na comparação trimestral, descontados os efeitos sazonais, as categorias de uso apresentaram resultados predominantemente negativos. Destaque para a queda de 6,3% dos Bens de Capital, seguida pela contração de 6,3% do grupo de Bens de Consumo Duráveis. Já a categoria de Bens de Consumo Semiduráveis e não Duráveis recuou 2,6% na passagem trimestral, enquanto que os Bens Intermediários apontaram apenas leve retração na mesma base comparativa (-0,1%).

Em suma, a nova contração da produção industrial em março, completando o segundo mês consecutivo de queda, reforça a avaliação de baixo dinamismo do setor. Vale destacar, que a queda foi disseminada entre os principais setores e em todas as categorias econômicas avaliadas. Com isto, a atividade industrial completa nesta leitura a sétima queda trimestral seguida, com forte pressão negativa da produção de bens de capital (denotando a fraqueza dos investimentos neste início de ano) e dos bens de consumo duráveis (principalmente automóveis). Para o próximo trimestre, acreditamos num cenário ainda adverso para setor, tendo em vista a contínua deterioração da confiança do empresariado, os níveis de estoques ainda elevados e as piora dos condicionantes de consumo e investimento.

Volume de vendas de veículos exibe novo recuo em abril

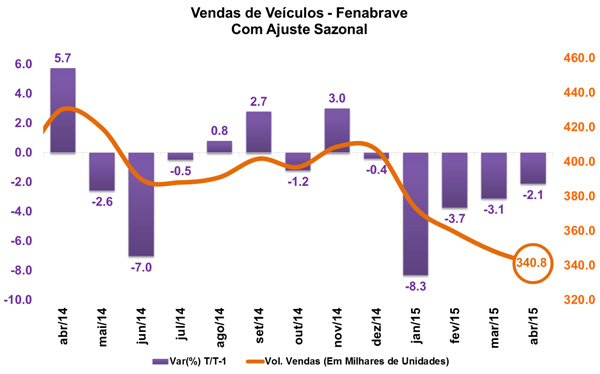

De acordo com os dados divulgados ontem (06/05) pela Fenabrave, as vendas de veículos automotores exclusive máquinas agrícolas recuaram 2,1% entre os meses de março e abril, já expurgados os efeitos sazonais. Este é o quinto recuo consecutivo na margem, de maneira que o volume total de vendas chegou a 340,8 mil unidades no mês. Já na comparação com o mesmo mês do ano anterior, verificou-se queda de 21,1% no total de vendas, anulando a alta de 1,7% registrada no mês anterior. Já no acumulado em doze meses, a retração das vendas chegou a 10,6%. No ano, o setor acumula queda de 16,6% no total de suas vendas.

A retração constatada na margem foi reflexo, principalmente, da queda de 3,1% nas vendas de comerciais leves e de 1,1% nas vendas de automóveis. Também exibiram redução das vendas os grupos de caminhões (-7,5%) e motocicletas (-3,5%). O grupo de ônibus, por outro lado, registrou crescimento de 19,3% na mesma base comparativa.

O setor automotivo mantém sua tendência contracionista, evidenciado tanto nos indicadores de produção, venda e emprego, não sinalizando recuperação dentro dos próximos meses.

EUA: Atividade do setor de serviços continua a crescer em abril

Ontem (05/05) o instituto Markit divulgou o Índice de Gerência de Compras (PMI) do setor de serviços dos Estados Unidos. O resultado referente ao mês de abril chegou a 57,4 pontos, ante 59,2 pontos no mês anterior, já descontadas as influências sazonais. Apesar do recuo atual, o índice mantém-se acima da média registrada no primeiro trimestre do ano (56,8 pontos). Vale ressaltar que leituras acima de 50,0 pontos sinalizam expansão da atividade do setor de serviços.

No que tange ao PMI Composto norte americano para o mês de abril, que agrega tanto o índice de serviços quanto da indústria de transformação (Macro Visão 1680), verificou-se desaceleração do ritmo expansivo da atividade econômica, tendo em vista o nível de 57,0 pontos em abril, ante 59,2 pontos em março, ainda permanecendo em patamar elevado.

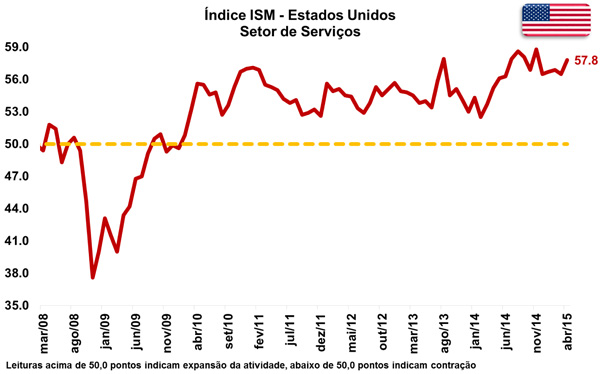

Também foi divulgado ontem (05/05) pelo Institute for Supply Management (ISM) os resultados do indicador ISM para o setor de serviços dos Estados Unidos. Divergindo do constatado pelo instituto Markit, o ISM sinalizou aceleração do ritmo expansionista do setor na passagem mensal (de 56,5 para 57,8 pontos).

Este resultado foi reflexo, principalmente, do avanço dos indicadores de produção (de 57,5 para 61,6 pontos), de novos pedidos (de 57,8 para 59,2 pontos) e de número de empregados (de 56,6 para 56,7 pontos) entre os meses de março e abril.

Apesar dos resultados divergentes, ambos os índices apontam expansão do setor de serviços do país, de maneira que, em conjunto com a expansão da indústria de transformação, os economistas da Markit esperam um crescimento de 3,0% do PIB dos Estados Unidos no segundo trimestre do ano, a taxas anualizadas, o que representaria uma considerável recuperação frente o arrefecimento verificado no primeiro trimestre (Macro Visão 1679).

Markit: Atividade econômica da Zona do Euro continua crescendo em abril

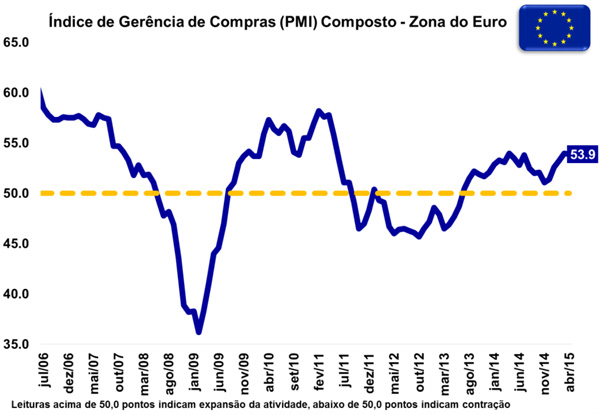

Segundo os dados divulgados na manhã de hoje (06/05), o PMI (Índice Gerente de Compras) Composto da Zona do Euro ficou praticamente estável ao passar de 54,0 para 53,9 pontos, entre março e abril (o resultado é melhor do que os 53,5 pontos registrados na prévia). Por se encontrar acima dos 50,0 pontos, o indicador sinaliza que a atividade econômica da região segue em ritmo expansivo.

O nível do índice composto é reflexo dos resultados dos dois indicadores que o compõem: o PMI do setor de serviços e o da indústria. O índice referente ao setor industrial passou de 52,2 pontos em março para 52,0 pontos em abril (Macro Visão 1680), ao passo que aquele que mensura a atividade de serviços passou de 54,2 para 54,1 pontos. Portanto, ambos indicadores evidenciam expansão na passagem para o quarto mês do ano, embora em ritmo sutilmente menor.

Por fim, segundo o economista chefe da Markit, o resultado atual do PMI levanta a expectativa de crescimento em 0,4% do PIB no segundo trimestre deste ano. Embora tal taxa seja similar ao esperado para o primeiro trimestre, a leitura sinaliza a continuidade da recuperação da economia da região (embora ainda de forma desigual).

|