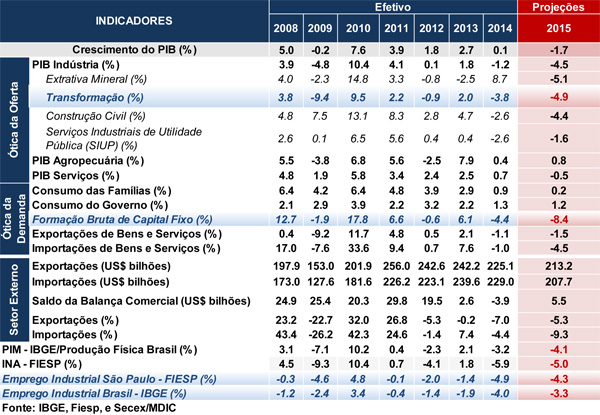

|

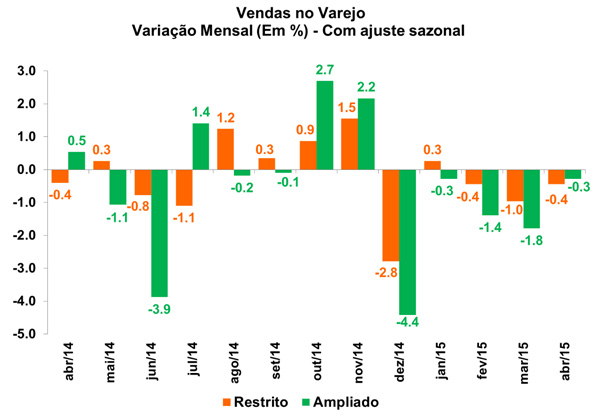

Comércio surpreende negativamente e inicia segundo trimestre em queda

Na manhã de hoje (16/06), o IBGE divulgou os resultados da Pesquisa Mensal do Comercio (PMC) de abril. Conforme a leitura, o volume de vendas no varejo, em seu conceito restrito, recuou 0,4% na passagem para o quarto mês do ano, na série livres de efeitos sazonais. Além de completar a terceira queda seguida na métrica mensal, o resultado surpreende negativamente o mercado e o Depecon/FIESP, que esperavam alta para tal variável. Assim, as vendas já acumulam queda de 1,5% no ano e praticamente estabilidade (0,2%) em doze meses.

Por sua vez, o comercio varejista em seu conceito ampliado recuou 0,3% na passagem de abril para maio. Vale lembrar que neste conceito são incluídos os resultados das vendas de veículos e de materiais de construção. Desde dezembro de 2014 o comércio ampliado vem recuando mensalmente, acumulando perdas de 6,1% até o quarto mês deste ano, além de recuar 4,1% nos últimos doze meses.

Na abertura do resultado mensal por atividades, 7 das 10 abrangidas pela pesquisa registraram declínio em abril. As maiores perdas constatam-se nas atividades de equipamentos e material de escritório (-12,2%), seguida por outros artigos de uso pessoal e doméstico (-5,1%) e tecidos (-3,8%). Já as variações positivas foram: veículos e motos, partes e peças, que expandiram 4,4%, opondo-se novamente aos resultados estimados para o mês pela FENABRAVE (-2,3%; Macro Visão 1682); seguida por hipermercados, supermercados, produtos alimentícios, bebidas e fumo (1,9%) e, por fim, o leve aumento nas vendas de artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (0,3%).

No resultado por região, 20 das 27 federações apresentaram variação negativa no volume de vendas no mês de abril, com destaque negativo para Roraima (-2,6%), Amapá (-2,5%), Pará (-1,9%), e Bahia (-1,8%). Por outro lado, as maiores altas foram registradas por Amazonas (3,0%) e Rio Grande do Sul (1,0%). Por sua vez, São Paulo registrou queda de 0,4% nas vendas na passagem de março para abril, já expurgados os efeitos sazonais.

Em suma, a queda no comércio varejista neste início de segundo trimestre surpreende negativamente o mercado, visto que o conceito restrito da pesquisa (que anteriormente demonstrava mais resiliência) vem mostrando perdas disseminadas, não sendo mais a crise do setor automobilístico o único problema. Para o restante do trimestre podemos esperar novos resultados fracos, visto que o mercado de trabalho segue em ritmo de deterioração, além das novas quedas na confiança do consumidor e do aumento acima do esperado da inflação, no caso já conhecido para maio (Macro Visão 1705).

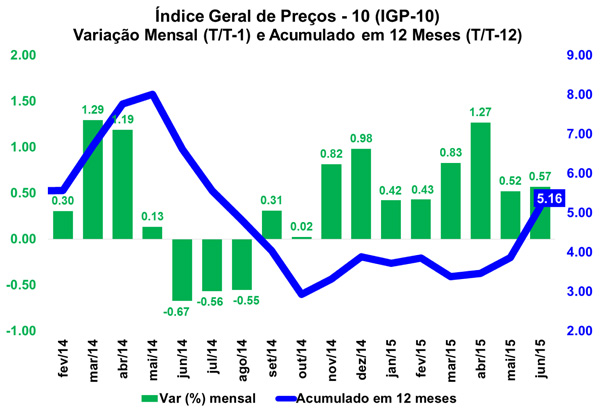

IGP-10 acelera em junho puxado por preços ao consumidor

Na manhã de hoje (16/06) a FGV divulgou os resultados do Índice Geral de Preços 10 (IGP-10) do sexto mês do ano. Segundo o boletim, o índice acelerou de 0,52% em maio para 0,57% em junho, superando também o resultado de igual mês do ano anterior (-0,67%). Tal movimento teve forte influência do maior crescimento dos preços ao consumidor, e, em menor intensidade, dos custos da construção. Assim, o IGP-10 já acumula 4,11% de alta no ano e 5,16% nos últimos doze meses.

O Índice de Preços ao Produtor Amplo (IPA-10) que corresponde a 60% do índice total desacelerou de 0,53% para 0,34%. Na abertura por estágio de processamento, tal descompressão reflete principalmente a menor inflação dos Bens Intermediários (de 1,06% para 0,45%) e pela deflação das Matérias-Primas Brutas (de -0,27% para -0,11%). Além destes, os preços dos Bens Finais (de 0,63% para 0,59%) também avançaram em menor ritmo.

Na abertura do IPA por origem de processamento, verificou-se nova deflação nos preços ao produtor agropecuário (de -1,29% para -0,50%), além da descompressão dos preços industriais (de 1,25% para 0,66%).

Por sua vez, o Índice de Preços ao Consumidor (IPC-10) que representa 30% do IGP avançou de 0,57% para 0,80%, exercendo o maior impacto positivo no mês atual. Tal aceleração responde o aumento das Despesas Diversas (0,61% para 4,35%), influenciada pelo aumento do item jogo lotérico (0,00% para 38,39%). Além desta, outras classes de despesas também aceleraram no período, a saber: Educação, Leitura e Recreação (0,00% para 0,94%), Transportes (-0,08% para 0,25%), Alimentação (0,74% para 0,92%), Habitação (0,56% para 0,68%) e Comunicação (0,03% para 0,06%). Por outro lado, Saúde e Cuidados Pessoais (1,53% para 0,91%) e Vestuário (1,04% para 0,58%) exibiram menor inflação entre maio e junho.

Por fim, o Índice Nacional de Custo da Construção (INCC-10) responsável por 10% do índice registrou alta de 1,48% nesta leitura, ante crescimento de 0,37% no mês anterior. Este avanço reflete o crescimento nos custos com Mão de Obra (de 0,06% para 2,30%), ao passo que os custos com Materiais, Equipamentos e Serviços (de 0,72% para 0,57%) exerceram menor impacto que o mês precedente.

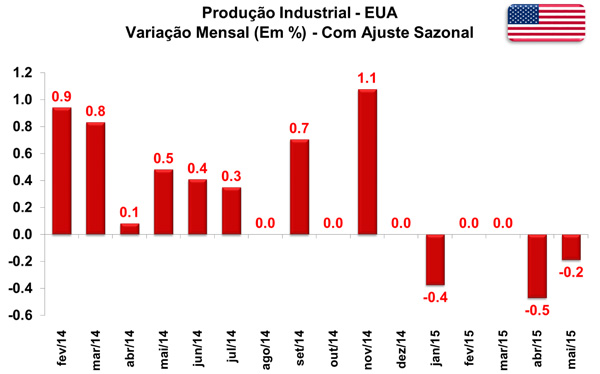

EUA: Produção industrial exibe nova queda em maio

Ontem (15/06) o Federal Reserve (FED Banco Central americano) apresentou os resultados da produção industrial dos Estados Unidos. Na leitura referente ao mês de maio, já descontados os efeitos sazonais, o setor exibiu contração de 0,2% em sua produção, desacelerando frente a queda de 0,5% no mês anterior. Já na comparação interanual, estima-se alta de 1,4%.

No que tange aos subsetores industriais, já expurgados os efeitos sazonais, verificou-se queda tanto da Indústria de Transformação (-0,2%) quanto da Indústria Extrativa (-0,3%). No mês anterior, tais setores registraram variações de 0,1% e -1,3%, respectivamente. A Indústria de Utilidades (equivalente à indústria de serviços industriais de utilidade pública SIUP, no Brasil), por sua vez, apresentou alta de 0,2% neste mês, ante queda de 3,7% registrada no mês imediatamente anterior.

Na abertura por categorias de uso, destaque para a queda de 0,3% na produção de Bens de Consumo, ante recuo de 0,9% no mês anterior, refletindo a retração da produção de Bens Não-Duráveis (-0,7%). Os Bens Duráveis, por sua vez, avançaram 1,1% no mês em questão.

Por fim, em se tratando do Nível de Utilização da Capacidade Instalada, foi constatado recuo de 0,2 p.p. na passagem de abril para maio (de 78,3% para 78,1%). Tal queda advém das contrações verificadas pela Indústria de Transformação (de 77,2% para 77,0%) e pela Indústria Extrativa (de 83,7% para 83,3%). Já a Indústria de Utilidade registrou leve avanço no mês em questão (de 79,8% para 80,0%).

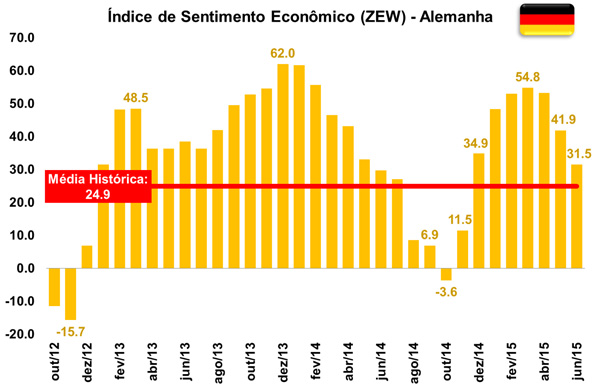

Alemanha: Índice de Sentimento Econômico mantém tendência decrescente em junho

Na manhã de hoje (16/06) o Instituto ZEW divulgou o Índice de Sentimento Econômico ZEW, que mensura as expectativas de analistas do mercado financeiro em relação à economia alemã. No resultado referente ao mês de junho, o índice passou de 41,9 para 31,5 pontos, sendo esta a sua terceira queda consecutiva. Vale salientar que apesar da tendência contracionista, o índice mantém-se acima de sua média histórica (24,9 pontos).

No que diz respeito ao Índice de Situação Atual, também houve queda na passagem mensal (de 65,7 para 62,9 pontos). Segundo o presidente da instituição, tais efeitos são reflexos de externalidades, que reduzem as possibilidades de avanço da economia alemã, com destaque para a incerteza com relação ao futuro da economia grega, além da dinâmica ainda reprimida da economia global.

No mais, o Índice de Sentimento Econômico da Zona do Euro caiu 7,5% entre os meses de maio e junho, chegando ao patamar de 53,7 pontos, mesma tendência seguida pelo Índice de Situação Atual, o qual apresentou retração de 5,1% no mês atual, alcançando o nível de -21,6 pontos.

|