|

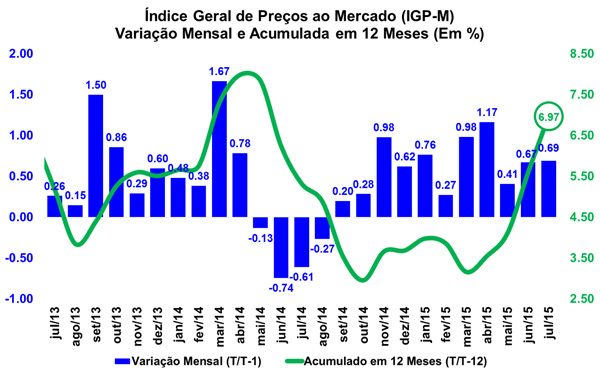

IGP-M registra nova aceleração no mês de julho

Na manhã de hoje (30/07) a Fundação Getúlio Vargas (FGV) divulgou o seu Índice Geral de Preços Mercado (IGP-M). No mês de julho, o índice apresentou inflação de 0,69%, leve aceleração ante o resultado verificado no mês anterior (0,67%) e divergindo fortemente da deflação verificada no mesmo mês do ano precedente (-0,16%). Na leitura acumulada em doze meses, o IGP-M apresenta alta de 6,97%, ao passo que, no ano, o índice apresenta variação de 5,05%. Cabe destacar que esta sutil aceleração reflete o aumento dos preços ao produtor, que foram contrabalanceados pela desaceleração dos preços ao consumidor e dos custos da construção.

O Índice de Preços ao Produtor Amplo (IPA) que corresponde a 60% do IGP-M variou 0,73% no mês em questão, ante inflação de 0,41% verificada no mês anterior. Na abertura por estágios de processamento, a categoria de Bens Finais exibe variação de 0,46%, desacelerando frente o resultado do mês de junho (0,60%). Essa mesma tendência foi observada no grupo de Bens Intermediários, cuja inflação passou de 0,36% em junho para 0,33% em julho. Por outro lado, o grupo de Matérias-Primas Brutas exibiu forte aceleração, passando de 0,24% para 1,57% entre os meses de junho e julho.

Na abertura por origem de processamento, a atual aceleração do IPA reflete a alta dos preços dos produtos agropecuários (de -0,23% para 1,27%), enquanto que os preços produtos industriais exibiram descompressão neste mês (de 0,66% para 0,52%).

Em se tratando do Índice de Preços ao Consumidor (IPC) que corresponde a 30% do IGP-M houve desaceleração na leitura atual (de 0,83% em junho para 0,60% em julho). Dentre as oito classes de despesa abrangidas pela pesquisa, quatro apresentaram desaceleração frente ao mês anterior, sendo: Saúde e Cuidados Pessoais (de 0,79% para 0,56%); Despesas Diversas (de 5,47% para 0,52%); Vestuário (de 0,37% para 0,29%); e Transportes (de 0,28% para 0,04%). Por outro lado, exibiram aceleração: Alimentação (de 0,98% para 0,99%); Habitação (de 0,70% para 0,94%); e Comunicação (de 0,25% para 0,37%). Apenas o grupo de Educação, Leitura e Recreação apresentou deflação no mês atual (de 0,82% para -0,07%).

Por fim, o Índice Nacional do Custo da Construção (INCC) que corresponde a 10% do IGP-M também registrou menor crescimento na leitura atual, passando de 1,87% em junho para 0,66% em julho. Tal movimento ocorre devido à desaceleração tanto no custo da Mão de Obra (de 3,16% para 1,10%) quanto no preço de Materiais, Equipamentos e Serviços (de 0,47% para 0,17%).

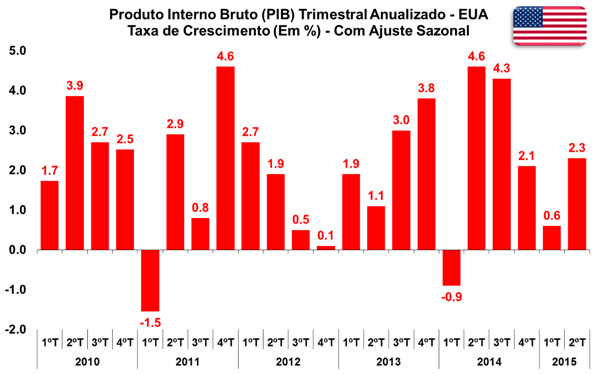

EUA: PIB avança 2,3% no segundo trimestre do ano

Hoje (30/07) o BEA (Bureau of Economic Analysis) divulgou o resultado preliminar do Produto Interno Bruto (PIB) dos Estados Unidos relativo ao segundo trimestre de 2015. Segundo a publicação, livre de influências sazonais, entre abril e junho o país registrou crescimento de 2,3%, a taxas anualizadas, acelerando fortemente frente o resultado registrado no primeiro trimestre, o qual foi revisado para uma alta de 0,6%. Vale salientar que a segunda estimativa do PIB para o segundo trimestre do ano será divulgada no dia 27 de agosto.

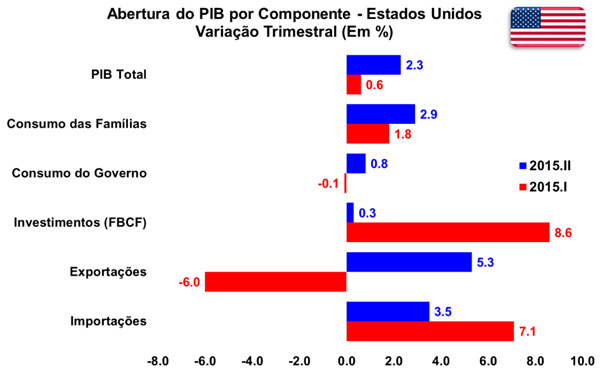

Na abertura por componentes, destaque para o Consumo Pessoal (ou das Famílias) que contribuiu positivamente com 1,99 p.p., ante 1,19 p.p. no trimestre precedente. Tal resultado foi reflexo da aceleração do consumo de Bens na passagem trimestral (de 1,1% para 4,8%), ao passo que a taxa de variação do consumo de Serviços permaneceu estável em 2,1%. Dessa forma, o Consumo registrou variação de 2,9%, ante 1,8% no primeiro trimestre do ano.

Houve um forte arrefecimento dos Investimentos, que contribuíram apenas com 0,06 p.p. na leitura atual, frente contribuição de 1,39 p.p. no trimestre anterior. Dentre os componentes do investimento, houve desaceleração tanto por parte do investimento em ativos fixos (de 3,3% para 0,8%) quanto dos investimentos residenciais (de 10,1% para 6,6%). Assim, Investimento cresceu apenas 0,3% na passagem trimestral, ante 8,6% no trimestre precedente.

Os Gastos do Governo, por sua vez, contribuíram positivamente neste trimestre (0,14 p.p.), ante contribuição negativa no trimestre anterior (-0,01 p.p.). Esse resultado ocorre devido ao avanço dos gastos estaduais e locais (de -0,8% para 2,0%), apesar de ser amenizado pela queda dos gastos federais (de 1,1% para -1,1%). Assim, os Gastos do Governo registraram variação de 0,8%, ante taxa de -0,1% no primeiro trimestre do ano.

No que tange ao Setor Externo, houve contribuição positiva no trimestre em questão (0,13 p.p.), amenizando, em parte, a contribuição negativa do trimestre anterior (-1,92 p.p.). Tal efeito se deu pela forte expansão no nível de Exportações (de -6,0% para 5,3%), em associação com a desaceleração do nível de Importações (de 7,1% para 3,5%).

Por fim, tal recuperação da economia americana no segundo trimestre do ano já era esperada, conforme sinalizado anteriormente pelos Indicadores Antecedentes do país (Macro Visão 1735), de Mercado de Trabalho (Macro Visão 1722), de Produção Industrial (Macro Visão 1729) e do setor de Serviços (Macro Visão 1724). O resultado, somado a recuperação do mercado de trabalho e a expectativa de o baixo patamar inflacionário ser um fator transitório, aumentam as apostas para a normalização da política monetária americana (leia-se aumento de juros por parte do Fed) ainda este ano, embora mais para os meses finais.

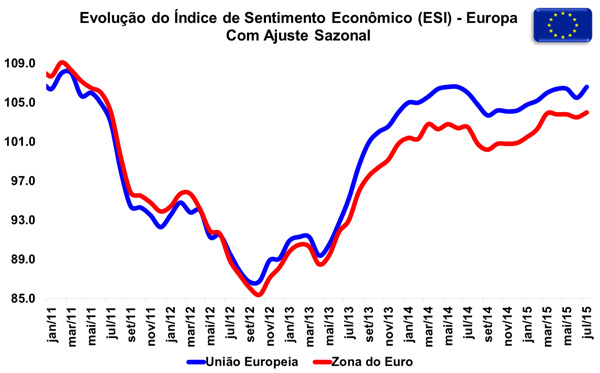

Zona do Euro: Índice de Sentimento Econômico avança em julho

Hoje (30/07) a Comissão Europeia (EC) divulgou o Índice de Sentimento Econômico (Economic Sentiment Indicator ESI) da Zona do Euro. De acordo com a leitura do mês de julho, o índice apresentou alta de 0,5 pontos, chegando ao patamar de 104,0. A União Europeia, por sua vez, exibiu avanço de 1,1 pontos na passagem de junho para julho, alcançando o nível de 106,6 pontos.

Quatro dentre os cinco indicadores que compõem o índice da Zona do Euro avançaram no mês em questão. Destaque para Confiança do Varejo (+2,3 pontos), uma vez que o setor apresentou uma melhor avaliação da situação atual dos negócios, além da adequação dos níveis de estoque. A Confiança dos Serviços (+1,0 ponto) exibiu melhora da avaliação passada dos negócios, da demanda passada e das expectativas de demanda. Já a Confiança da Indústria (+0,5 ponto) foi influenciada pela avaliação positiva dos níveis de estoque de produtos finais, enquanto a Confiança da Construção (+0,3 ponto) reflete as perspectivas positivas acerca das expectativas de emprego. Apenas a Confiança do Consumidor registrou contração no mês atual (-1,5 pontos), devido à pior avaliação quanto ao cenário econômico futuro e aos níveis futuros de desemprego.

Dentre os principais países da Zona do Euro, destaque para os resultados positivos na Alemanha (+1,0 ponto), na França (+0,8 ponto), nos Países Baixos (+0,4 ponto) e na Espanha (+0,3 ponto), enquanto que a Itália, por outro lado, registrou leve recuo no mês atual (-0,1 ponto).

Também foi divulgado hoje (30/07) pela Comissão Europeia (EC) o Indicador de Clima de Negócios (Business Climate Indicator BCI) da Zona do Euro. De acordo com a publicação, o índice passou de 0,14 ponto em junho para 0,39 ponto em julho, refletindo avaliação positiva da produção passada, dos pedidos de exportação e dos estoques de produtos finais.

|