|

Preços administrados puxam IPCA-15 de fevereiro para cima

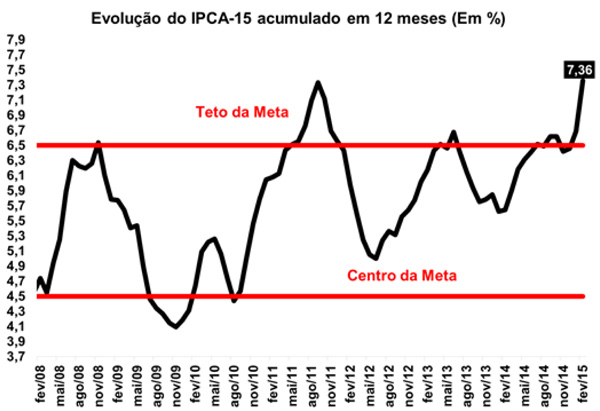

O Índice de Preços ao Consumidor Amplo 15 (IPCA-15) apontou variação de 1,33% no mês de fevereiro, de acordo com os dados divulgados hoje (24/02) pelo IBGE. Assim, o índice mostra aceleração frente o mês de janeiro (0,89%), e atinge a maior taxa desde fevereiro de 2003 (2,19%). Em sua variação acumulada em doze meses, o IPCA-15 chega ao segundo mês do ano em 7,36%, muito acima do teto da meta de inflação (6,50%).

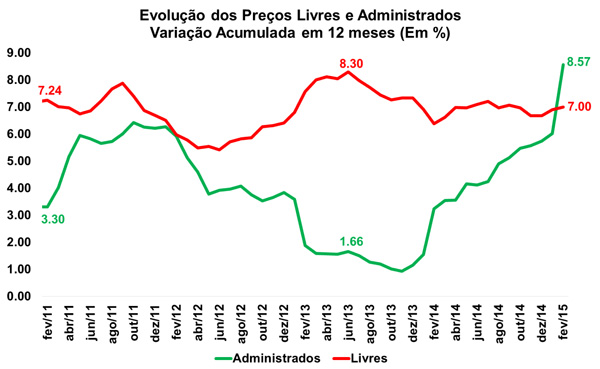

O destaque neste mês continua sendo a evolução dos chamados preços administrados (de 1,00% em janeiro para 2,76% em fevereiro), que já acumulam aumento de 8,57% em doze meses, ao passo que os preços livres (de 0,86% para 0,91%) apresentam aumento de 7,00% em igual métrica.

Dentre as nove classes avaliadas, cinco exibiram aceleração na passagem mensal. Dentre aquelas que sofreram impacto dos preços administrados, destaque para Educação (de 0,30% para 5,98%), explicado pelo reajuste anual das mensalidades escolares; além dos aumentos verificados na Habitação (de 1,23% para 2,17%) e Transportes (de 0,75% para 1,98%), impactados pelas seguintes altas: custos com energia elétrica (7,70%) na primeira classe; e ônibus urbanos (7,34%), gasolina (2,96%) e diesel (2,54%) na segunda.

Além destas classes, Saúde e Cuidados Pessoais (de 0,38% para 0,39%), Comunicação (de -0,04% para 0,28%) e Artigos de Residência (-0,55% para 0,62%) também apresentaram aceleração entre janeiro e fevereiro, ao passo que Despesas Pessoais (de 1,39% para 1,22%) e Alimentação e Bebidas (de 1,45% para 0,85%) continuam exibindo crescimento em seus preços, embora em menor ritmo. Apenas a classe de Vestuário (de 0,51% para -0,89%) registrou deflação no mês.

Por fim, quanto aos índices regionais, destaque para o Rio de Janeiro (1,59%) e São Paulo (1,58%). A pressão ficou por conta do ônibus urbano nas duas cidades (8,28% no RJ e 12,18% em SP), além da alta de 12,17% verificada na energia elétrica de São Paulo. A menor taxa foi verificada em Brasília (0,34%), com forte deflação das passagens aéreas (-20,86%).

Confiança do Empresário Industrial atinge nova mínima histórica

Na passagem de janeiro para fevereiro, o Índice de Confiança do Empresário Industrial (ICEI) exibiu queda de 9,5%, maior recuo desde julho de 2013, chegando ao patamar de 40,2 pontos e permanecendo 16,5 pontos abaixo de sua média histórica (56,7 pontos). Dessa forma o índice chega ao seu novo mínimo histórico desde o início da série, em janeiro de 1999. Vale salientar que valores abaixo de 50,0 pontos indicam pessimismo por parte do empresário industrial.

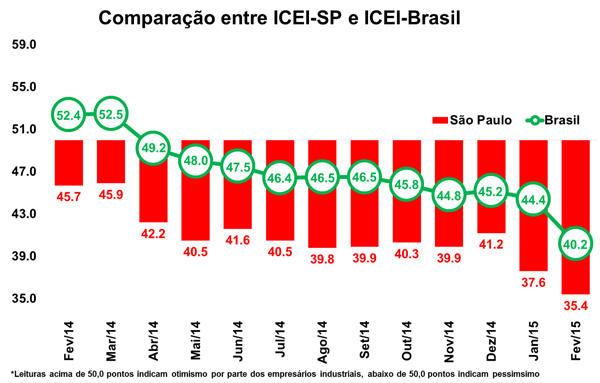

Também foi divulgado ontem (20/01) pela FIESP/CNI o Índice de Confiança do Empresário Industrial Paulista (ICEI-SP). Segundo a publicação, o índice registrou nova queda (-5,9%), passando de 37,6 pontos em janeiro para 35,4 pontos em fevereiro, atingindo o décimo sétimo mês no quadro de pessimismo, além de alcançar o menor patamar da série, iniciada em abril de 2002. O índice se encontra 17,3 pontos abaixo de sua média histórica (52,7 pontos).

Na abertura do ICEI-SP, o indicador de condições atuais chegou a 29,4 pontos em fevereiro, novo mínimo histórico. Já o indicador de expectativas para os próximos seis meses recuou para o nível de 38,3 pontos.

Na análise dos resultados acima, verifica-se que a indústria paulista segue extremamente pessimista, tendo em vista que tanto o Indicador de Condições Atuais quanto o Indicador de Expectativas Futuras chegaram aos seus novos mínimos históricos. A maior desconfiança deve permanecer frente o cenário adverso na conjuntura brasileira, com aumento de juros e impostos e expectativa de retração da economia em 2015, além de riscos adversos como o racionamento de água e energia.

Confiança da Construção tem maior declínio da série histórica

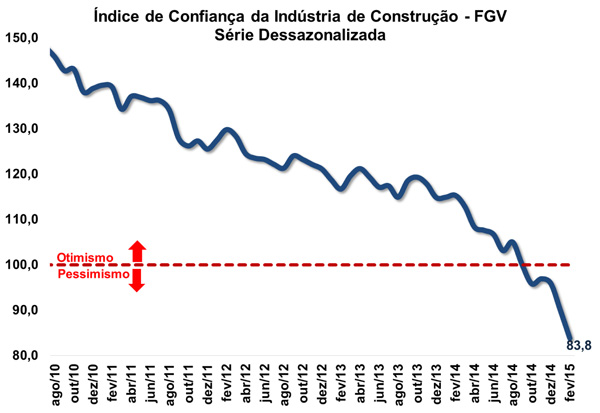

O Índice de Confiança da Construção (ICST) recuou 6,9% na passagem de janeiro para fevereiro, após ajustes sazonais, maior perda registrada desde o início da série em julho de 2010 e atingindo o patamar de 83,8 pontos. O resultado reforça o clima de pessimismo que vem atingindo o setor e a economia de forma geral. Os dados foram divulgados hoje (24/02) pela Fundação Getúlio (FGV).

Existe uma avaliação bem desfavorável que o segmento apresenta em relação ao estado atual dos negócios, situação replicada para o sentimento e expectativas futuras. O índice da Situação Atual (ISA CST) despencou 9,7% em fevereiro, ante queda de 7,6% no mês anterior, atingindo 72,7 pontos e refletindo a derrocada da situação atual dos negócios (cujo índice diminuiu 10,6%) e a queda no indicador de atividade do setor (-8,8%).

O índice de Expectativas (IE-CST) recuou 4,6% em fevereiro, após declínio de 5,1% no primeiro mês do ano, chegando a 94,8 pontos. Dois componentes explicam o resultado do índice: Situação dos negócios nos próximos meses caiu 4,8%, ao passo que a perspectiva de evolução no trimestre seguinte regrediu 4,4%.

Ao final, também foi anunciado hoje pela FGV o Índice Nacional de Custo de Construção (INCC) do mês de fevereiro, cujo indicador apresentou variação de 0,50%, desacelerando ante o registrado no mês anterior (0,70%). O indicador relativo a preços dos Materiais, Equipamentos e Serviços apontou crescimento de 0,77%, ante 0,62% na leitura antecedente. Além deste, o Índice de Mão de Obra atingiu alta 0,26% em fevereiro, frente à variação de 0,77% no mês passado.

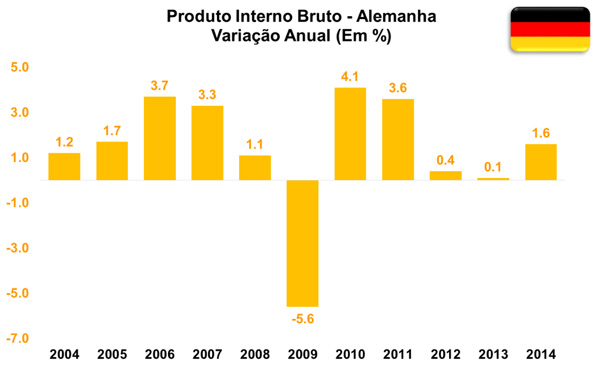

Alemanha: PIB avança 1,6% em 2014

Na manhã de hoje (24/02) o Instituto Federal de Estatísticas da Alemanha (Destatis) divulgou o resultado efetivo do Produto Interno Bruto (PIB) da Alemanha. De acordo com a publicação, conforme divulgado anteriormente (Macro Visão 1631), a economia alemã apresentou crescimento de 1,6% em 2014, levemente acima do divulgado na primeira prévia do Destatis (Macro Visão 1610). Nos anos de 2012 e 2013 a variação do PIB foi de 0,4% e 0,1%, respectivamente.

Na abertura pela ótica da demanda, verifica-se que o consumo das famílias avançou 1,2% em 2014, acima da taxa exibida no ano anterior (0,8%) e acima da prévia divulgada em janeiro (1,1%). Já o consumo do governo avançou 1,1% na passagem anual, acelerando ante o verificado em 2013 (0,7%) e levemente acima da prévia de janeiro (1,0%). Estes resultados denotam a grande importância da demanda interna para a recuperação da maior economia da Europa.

No que se refere à Formação Bruta de Capital Fixo (FBCF), nota-se uma forte recuperação dos investimentos em 2014 (3,4%), diante do resultado de 2013 (-0,6%). Tal movimento foi ocasionado pela alta na formação bruta de máquinas e equipamentos (de -2,4% em 2013 para 4,3% em 2014) e na formação bruta da construção (de -0,1% em 2013 para 3,6% em 2014). Vale ressaltar que na primeira projeção, a FBCF havia avançado 3,1% na passagem anual.

Já em se tratando do setor externo, houve um avanço de 3,9% das exportações, em conjunto da alta de 3,4% das importações alemãs, exibindo uma sólida recuperação ante o resultado de 2013, em que verificou-se avanço de apenas 1,6% das exportações frente crescimento de 3,1% das importações. A melhora da renda e da demanda interna (explicitada pelo aumento da importação) soma-se positivamente a recuperação na economia de importantes parceiros comerciais do país (evidenciado pelo aumento das exportações).

Por fim, a Alemanha tem apresentado uma sólida recuperação da sua economia, mesmo com o frágil cenário econômico da Zona do Euro, em conjunto com seus conflitos geopolíticos. Tal movimento da economia alemã pode ser verificado nos seus principais indicadores, tais como a taxa de desemprego (Macro Visão 1620), a produção industrial (Macro Visão 1627), o índice de sentimento econômico (Macro Visão 1632) e o índice de clima de negócios (Macro Visão 1634). Grande parte desse avanço se dá como reflexo da forte demanda interna, que, por sua vez, contribui fortemente com a recomposição do poder de compra dos trabalhadores.

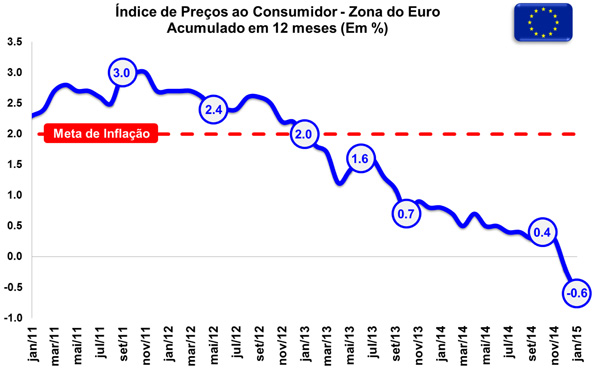

Zona do Euro: Deflação acelera e chega a -0,6% em janeiro

O Departamento de Estatísticas da União Europeia (Eurostat) divulgou hoje (24/02) o resultado efetivo da inflação ao consumidor (CPI) da Zona do Euro para o mês de janeiro. Segundo a leitura, a região registrou deflação de 0,6% no resultado acumulado em doze meses findos em janeiro, exibindo aceleração do ritmo deflacionário ante a leitura do mês anterior (-0,2%), na mesma base comparativa. No mesmo mês do ano anterior, a inflação na região se encontrava em 0,8%. Vale ressaltar que o resultado efetivo está em linha com a prévia divulgada anteriormente, mas ao se excluir os itens de Energia (que veem apresentando forte deflação), a inflação da Zona do Euro cresce 0,4% em doze meses.

Dentre as principais contribuições para o resultado atual, destaque para o impacto negativo advindo de Combustíveis para Transporte (-0,77 p.p.) e Óleo de Aquecimento (-0,24 p.p.), refletindo o grande impacto da queda do preço internacional do petróleo nos últimos meses. Também registrou variação negativa a atividade de Telecomunicações (-0,05 p.p.). Por outro lado, as principais contribuições positivas foram verificadas em Restaurantes e Cafés (+0,14 p.p.), Aluguéis (+0,14 p.p.) e Tabaco (+0,07 p.p.).

Na análise dos principais países-membros da Zona do Euro, destaque para os resultados positivos registrados em Malta (0,8%) e Áustria (0,5%). Os resultados negativos mais expressivos, por sua vez, foram constatados na Grécia (-2,8%) e na Espanha (-1,5%). Também foi registrada deflação na Alemanha (-0,5%), na França (-0,4%) e na Itália (-0,5%), três importantes economias da região.

Assim, o nível deflacionário persistente na Zona do Euro exige a manutenção da vigilância do Banco Central Europeu (BCE), que já anunciou medidas de estímulos monetárias através de compras de títulos soberanos a partir de março.

|