|

FOCUS: Mercado projeta queda de 1,0% do PIB em 2015

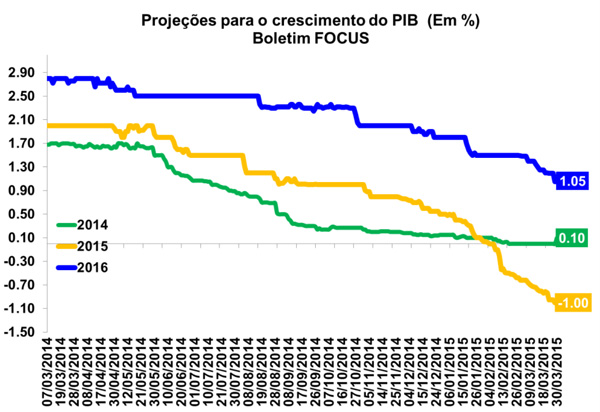

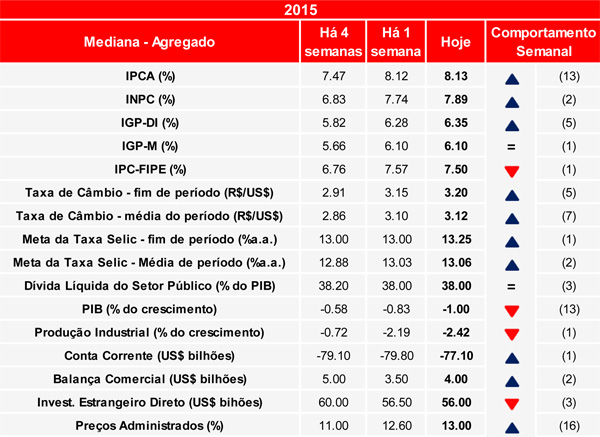

Conforme divulgado na manhã de hoje (30/03) pelo boletim Focus do Banco Central, o mercado projeta uma contração de 1,0% para o PIB Brasileiro em 2015, ante a expectativa de recuo de 0,83% registrada na semana anterior. Já para 2016, a estimativa de crescimento do PIB caiu de 1,20% para 1,05%. Vale a pena lembrar que a economia brasileira ficou praticamente estável em 2014, ao variar apenas 0,1%, de acordo com os dados das Contas Nacionais Trimestrais divulgados na última sexta-feira (27/03).

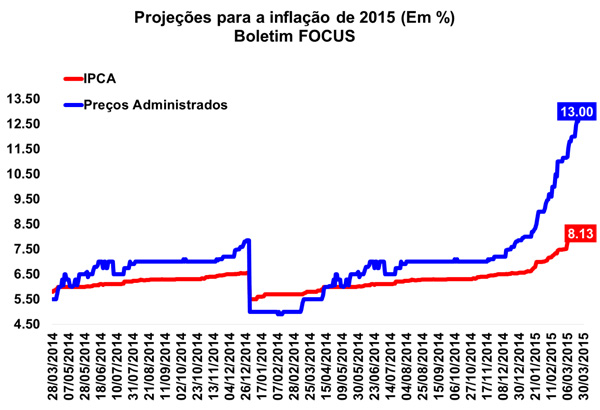

O mercado aposta que o IPCA encerrará 2015 com elevação de 8,13% (ante a previsão de 8,12% na semana passada), puxado principalmente pelos preços administrados, cuja inflação esperada chegou a 13,00%, o que significou a 16ª alta seguida nas divulgações do boletim Focus. Para 2016, a expectativa em relação ao indicador oficial de inflação permaneceu em 5,60%.

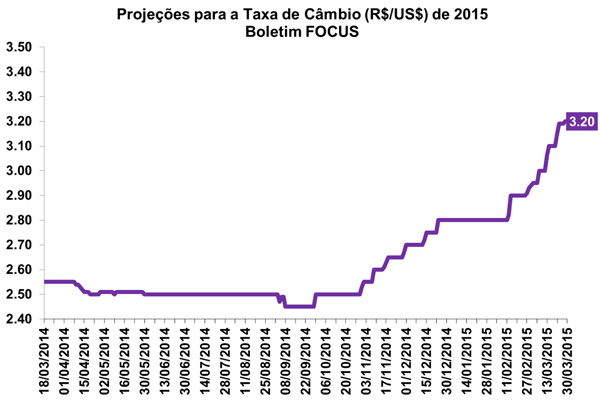

No que diz respeito à taxa de câmbio, a expectativa do mercado subiu de R$/US$ 3,15 para R$/US$3,20 em 2015, atingindo então R$/US$ 3,23 em 2016 (final de período). Em relação à taxa básica de juros (Selic), a projeção mediana do mercado atingiu 13,25% para 2015 e 11,50% para 2016.

Para o setor externo, a projeção para o superávit comercial em 2015 passou de US$ 3,50 bilhões na semana passada para US$ 4,00 bilhões na leitura atual, ao passo que para 2016 a expectativa do mercado recuou de US$ 11,00 bilhões para US$ 10,50 bilhões. Por sua vez, as previsões para os resultados das Transações Correntes em 2015 e 2016 indicaram déficits de US$ 77,10 bilhões e U$$ 69,00 bilhões, respectivamente.

Por fim, destaque também à pior projeção para a produção industrial em 2015, dado o declínio de -2,19% para -2,42%. Para 2016, a mediana do mercado aponta um crescimento de 1,68%.

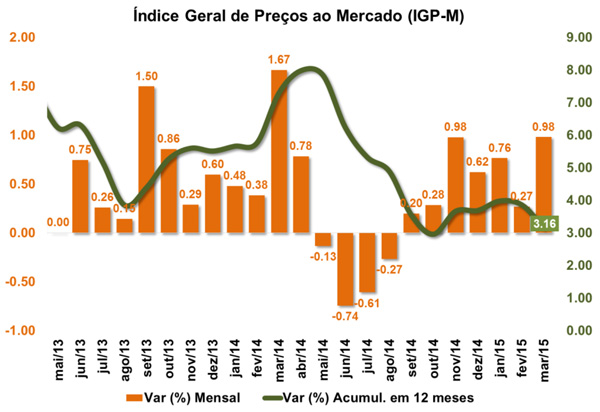

IGP-M acelera para 0,98% em março

O Índice Geral de Preços ao Mercado (IGP-M) teve um aumento entre fevereiro e março, ao acelerar de 0,27% para 0,98%, mas inferior à forte elevação registrada no mesmo período do ano passado (1,67%). No acumulado em doze meses, o indicador exibiu alta de 3,16%. Os dados foram divulgados hoje (30/03) pela Fundação Getúlio Vargas (FGV).

O Indicador de Preços ao Produtor Amplo (IPA-M), que representa 60% do IGP-M, apresentou variação de 0,92% em março, frente a -0,09% em fevereiro. Na abertura por estágio de processamento, a categoria de Bens Finais (de 1,18% para 0,65%) desacelerou, tendo em vista a grande contribuição do grupo de alimentos in natura (de 7,03% para 4,14%). Por sua vez, o grupo de Matérias-Primas Brutas (de -1,32% para 2,02%) mostrou significativa aceleração em março, influenciado principalmente por: grão de soja (de -6,39% para 8,30%), minério de ferro (de -3,52% para 1,19%) e grão de milho (de -1,08% para 3,75%). Em relação à inflação do grupo de Bens Intermediários (de -0,35% para 0,34%), a aceleração deveu-se especialmente ao comportamento do subgrupo de materiais e componentes para manufatura (de -0,88% para 0,40%).

Na classificação do IPA por origem de processamento, a aceleração da inflação no período foi explicada tanto pelo aumento dos preços dos produtos industriais (de -0,10% para 0,33%) quanto pela forte elevação dos preços dos produtos agropecuários (de -0,06% para 2,47%).

No que diz respeito ao Índice de Preços ao Consumidor (IPC), que responde por 30% do IGP-M, houve variação de 1,42% em março, ante taxa de 1,14% em fevereiro. Três das oito classes de despesa que compõem o índice contribuíram com o acréscimo na taxa de variação do indicador geral, sendo que o maior impacto partiu do grupo Habitação (de 1,19% para 2,93%), com destaque para a significativa influência da tarifa de eletricidade residencial (de 3,68% para 16,84%). Os grupos Alimentação (de 0,92% para 1,10%), com relevância do item laticínios (de -1,47% para 0,47%), e Saúde e Cuidados Pessoais (de 0,39% para 0,72%), com grande influência do item artigos de higiene e cuidados pessoais (de -0,66% para 1,40%) também aceleraram no período. Em direção contrária, temos: Transportes (de 2,60% para 1,51%), Comunicação (de 0,36% para -0,04%), Despesas Diversas (de 1,49% para 0,88%), Educação, Leitura e Recreação (de 0,86% para 0,81%) e Vestuário (de 0,04% para -0,24%).

Por fim, o Índice Nacional de Custo da Construção (INCC), que representa 10% do IGP-M, exibiu desaceleração de 0,50% para 0,36% na passagem de fevereiro para março. A inflação do agrupamento de Materiais, Equipamentos e Serviços mostrou descompressão de 0,77% para 0,41% no período, enquanto que o componente Custo de Mão de Obra passou de 0,26% para 0,31%.

EUA: Terceira estimativa do PIB continuou exibindo crescimento de 2,4% em 2014

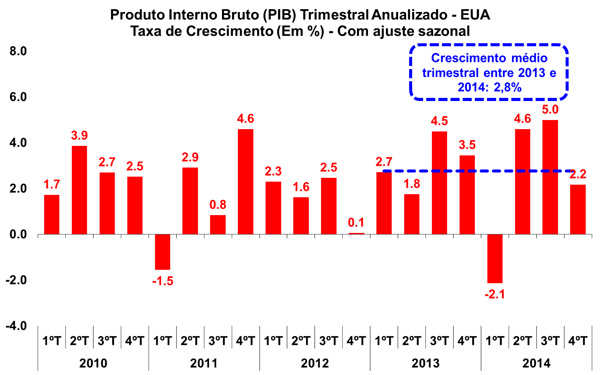

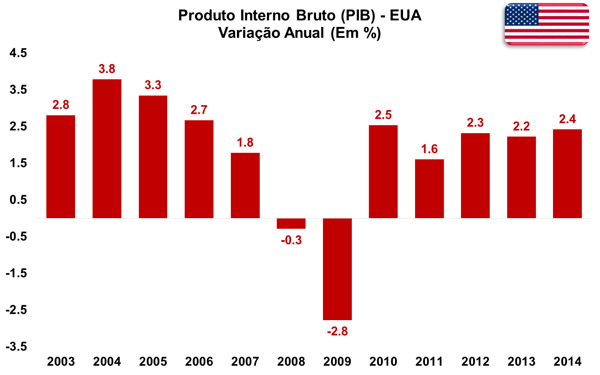

Segundo a terceira estimativa do Produto Interno Bruto (PIB) dos Estados Unidos, no quarto trimestre de 2014 o país registrou avanço de 2,2%, a taxas anualizadas e após ajuste sazonal, conforme divulgado na última sexta-feira (27/03) pelo BEA (Bureau of Economic Analysis). Nos três trimestres anteriores as variações foram, respectivamente: -2,1%; 4,6%; e 5,0%. Com tal resultado, o PIB estadunidense continuou exibindo alta de 2,4% em 2014, mesma taxa da estimativa anterior (Macro Visão 1639).

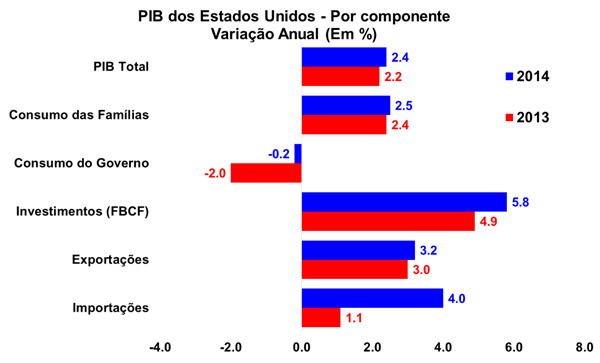

Em se tratando das principais contribuições positivas para o resultado do PIB dos Estados Unidos em 2014, os destaques foram o Consumo das Famílias e os Investimentos.

O Consumo das Famílias continuou exibindo crescimento de 2,5%, a mesma taxa das duas estimativas anteriores. Na abertura por componente, os Bens Duráveis apresentaram elevação de 6,9%, enquanto que os Bens Não-Duráveis registraram alta de 1,8%. Já o consumo de Serviços apontou expansão de 2,1% em 2014, em relação ao ano imediatamente anterior.

A taxa de variação do Investimento Privado (FBCF) sofreu leve revisão baixista, passando de 5,9% na segunda estimativa para 5,8% na última leitura. Vale salientar que o Investimento em Ativos Fixos manteve a sua taxa de crescimento em 5,3% no ano de 2014.

No que tange às estimativas do Consumo do Governo, a queda de 0,2% manteve-se na terceira estimativa, desacelerando fortemente em relação à variação constatada em 2013 (-2,0%). Tal resultado refletiu a menor redução do consumo do governo federal (de -5,7% em 2013 para -1,9% em 2014) e do aumento dos gastos dos governos estadual e municipal (de 0,5% em 2013 para 1,0% em 2014).

Já o setor externo, na última leitura, registrou um resultado levemente mais favorável do que na estimativa anterior. Tal efeito ocorreu devido à revisão da taxa de crescimento das exportações, que chegou a 3,2%, ante 3,1% na divulgação precedente. Já a taxa de variação das importações permaneceu em 4,0%. Vale salientar que, apesar do enfraquecimento da demanda mundial, que contribuiu negativamente para as exportações, a elevação das importações americanas sinaliza a retomada do consumo.

Assim, mesmo com a recente revisão baixista no quarto trimestre, o PIB estadunidense manteve sua trajetória de aceleração na série anual, sinalizando uma sólida recuperação econômica. Tal melhora pode ser vista nos resultados de produção industrial (Macro Visão 1650), do setor de serviços (Macro Visão 1642), do mercado de trabalho (Macro Visão 1644) e a partir de um conjunto de indicadores antecedentes (Macro Visão 1653). Vale salientar que, segundo a OCDE, em 2015, o Produto Interno Bruto dos Estados Unidos deverá crescer 3,1% (Macro Visão 1652).

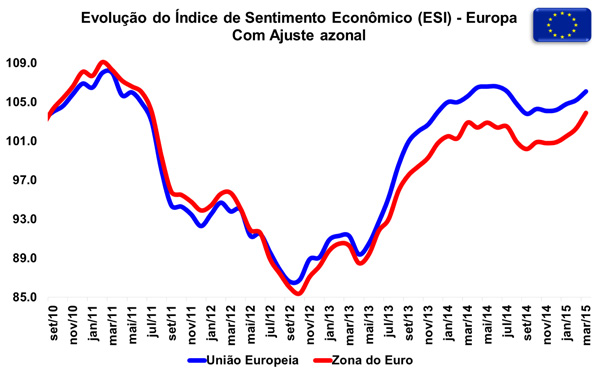

Zona do Euro: Índice de Sentimento Econômico exibe nova alta em março

Na manhã de hoje (30/03) a Comissão Europeia (EC) divulgou o seu Índice de Sentimento Econômico (Economic Sentiment Indicator, em inglês). Segundo a publicação, já descontadas as influências sazonais, o índice referente à Zona do Euro avançou 1,6 ponto no mês de março, chegando ao patamar de 103,9 pontos. Em se tratando da União Europeia, houve alta de 0,9 ponto entre fevereiro e março, de maneira que o índice do bloco chegou ao nível de 106,1 pontos.

Todos os cinco indicadores que compõem o ESI da Zona do Euro exibiram resultados positivos em março. Destaque para a Confiança do Consumidor (+3,0 pontos), cujo resultado refletiu as melhores perspectivas econômicas e a queda dos níveis de desemprego da região. A Confiança da Indústria (+1,7 ponto), por sua vez, apresentou visões mais otimistas quanto à produção esperada e ao nível atual de encomendas. Já a Confiança da Construção (+0,9 ponto) reportou acréscimo devido ao avanço das expectativas de emprego no setor. Por fim, a Confiança dos Serviços (+0,7 ponto) exibiu uma melhora na avaliação da demanda passada, enquanto que a Confiança do Varejo (+0,6 ponto) refletiu a avaliação mais otimista das expectativas de negócios para os próximos meses no setor.

Dentre as principais economias da Zona do Euro, destaque para o avanço no ESI da Itália (+2,4 pontos), Alemanha (+1,8 ponto) e Espanha (+1,7 ponto). Vale salientar ainda que verificou-se alta de 0,4 ponto no índice relativo à França.

Também foi divulgado hoje (30/03) pela Comissão Europeia (EC) o Indicador de Clima de Negócios (Business Climate Indicator, em inglês) da Zona do Euro. De acordo com os dados da publicação, já expurgados os efeitos sazonais, o indicador passou de 0,09 ponto para 0,23 ponto entre fevereiro e março, sinalizando os resultados predominantemente positivos na produção passada, no nível de encomendas e nos pedidos destinados à exportação.

|