|

PIB registra queda de 1,9% no segundo trimestre de 2015

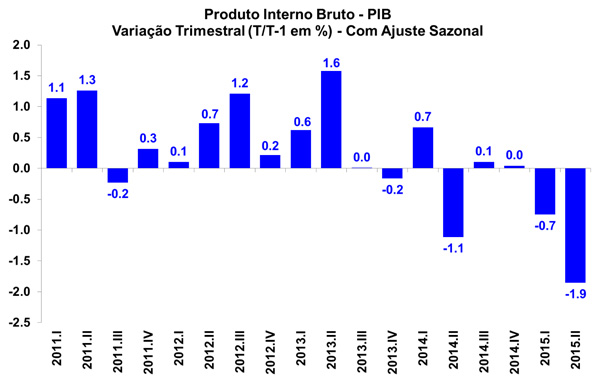

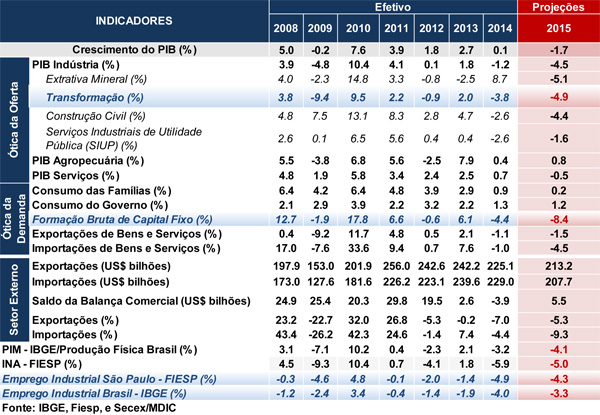

Na manhã de hoje (28/08) o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou os resultados do Produto Interno Bruto (PIB) do país relativos ao segundo trimestre de 2015. Segundo a publicação, na passagem do primeiro para o segundo trimestre do ano, já descontadas as influências sazonais, o PIB a preços de mercado apresentou contração de 1,9%, surpreendendo negativamente as projeções realizadas pelo Depecon/FIESP (-1,5%) e pelo mercado (-1,7%). Tal resultado ocorre após contração de 0,7% no trimestre precedente (leitura revisada de uma queda de 0,2%). A retração atual vem exatamente em linha com o antecipado pelo IBC-Br no segundo trimestre do ano (Macro Visão 1753) e coloca novamente o país em recessão técnica (dois trimestres seguidos de queda do produto).

Já na comparação com o mesmo trimestre do ano precedente, foi constatada diminuição de 2,6%, ao passo que a variação acumulada nos últimos quatro trimestres passou de -0,9% no primeiro trimestre do ano para -1,2% no trimestre atual.

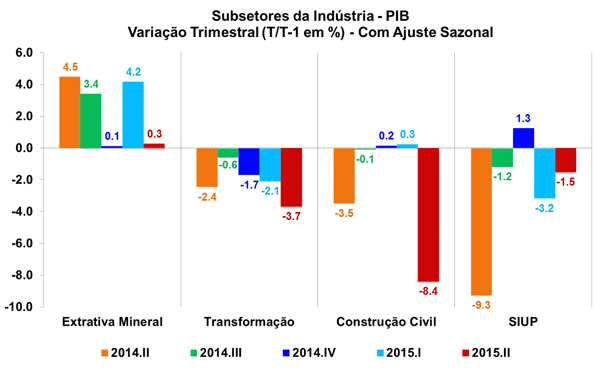

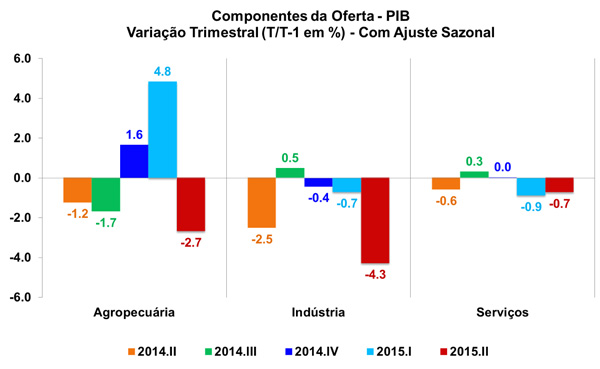

Na abertura pela Ótica da Oferta, já expurgados os efeitos sazonais, destaque para retração da Indústria, a qual acelerou de -0,7% no primeiro trimestre do ano para -4,3% no trimestre atual, sendo que tal movimento ocorre em maior intensidade do que a registrada pela PIM-PF no mesmo período (-2,1%, Macro Visão 1742).

No que tange aos segmentos da Indústria, destaque para a contração de 8,4% da Construção Civil, a mais expressiva da série histórica iniciada em 1996, refletindo o arrefecido mercado imobiliário, os cortes no PAC (Programa de Aceleração do Crescimento), dos atrasos do MCMV (Minha Casa Minha Vida) e da forte deterioração dos níveis de confiança do setor (Macro Visão 1759). Já os Serviços Industriais de Utilidade Pública (SIUP) exibiram recuo em menor intensidade do que o registrado no trimestre anterior (de -3,2% para -1,5%), ao passo que a Indústria Extrativa exibiu apenas leve alta no trimestre (0,3%), após registrar crescimento de 4,2% no primeiro trimestre do ano.

A Indústria de Transformação, por sua vez, apresentou contração de 3,7% na passagem trimestral, acelerando frente a retração do trimestre precedente (-2,1%) e chegando ao oitavo recuo consecutivo nesta base comparativa. Já na comparação com o mesmo período do ano anterior, também houve aceleração do ritmo contracionista (de -7,0% para -8,3%). O forte recuo do setor pode ser atribuído, em grande parte, às perdas verificadas nos setores de veículos automotivos, máquinas e equipamentos, além de produtos eletrônicos e equipamentos de informática.

Ainda pela Ótica da Oferta, a agropecuária exibiu forte contração no trimestre atual (-2,7%), ante alta de 4,8% no trimestre precedente. Já o setor de serviços exibiu nova queda (-0,7%) no segundo trimestre do ano. Dentre os subsetores de serviços, as principais contribuições negativas advêm do Comércio (-3,3%), resultado antecipado pela Pesquisa Mensal do Comércio (Macro Visão 1748), além do segmento de Transporte, Armazenagem e Correio, sendo tais componentes diretamente ligados ao ciclo de atividade econômica, que, atualmente, demonstra recessão. Este arrefecimento do setor já era esperado, tendo em vista os resultados da Pesquisa Mensal de Serviços (PMS) do IBGE (Macro Visão 1752).

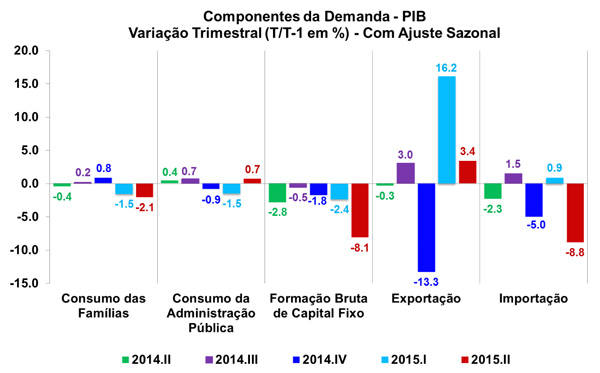

Pela Ótica da Demanda, destaque para a forte contração dos níveis de consumo. O Consumo das Famílias recuou 2,1% no trimestre atual, a contração mais intensa desde o 3º trimestre de 2001 (-3,2%), tendo em vista a recente desaceleração do mercado de trabalho (Macro Visão 1757), os altos níveis de inflação (Macro Visão 1725) e dos deteriorados níveis de confiança no trimestre em questão (Macro Visão 1717), os quais impactaram negativamente no poder de compra dos mesmos. Já o Consumo do Governo, por outro lado, avançou 0,7% no segundo trimestre do ano, ante contração de 1,5% no primeiro trimestre de 2015.

Ainda pela Ótica da Demanda, a Formação Bruta de Capital Fixo apresentou retração de 8,1% na passagem trimestral, sendo este o oitavo recuo consecutivo nesta base comparativa e o mais expressivo desde o primeiro trimestre de 2009 (-10,1%). Tal resultado já era esperado, tendo em vista a contração da produção de bens de capital (-9,9%) e dos insumos típicos da construção civil (-5,7%) na passagem do primeiro para o segundo trimestre do ano divulgados pela PIM-PF. Vale ressaltar que os níveis deteriorados de confiança da indústria (Macro Visão 1719) e os elevados níveis de juros também contribuíram negativamente com o resultado atual.

Em se tratando do setor externo, observa-se alta de 3,4% no nível das exportações neste segundo trimestre, desacelerando ante o crescimento registrado no trimestre precedente (16,2%). Já as importações apresentaram forte contração na passagem trimestral (-8,8%), após leve alta no primeiro trimestre do ano (0,9%).

Em suma, a nova queda trimestral do PIB brasileiro confirma o quadro de aprofundamento da recessão no país, com forte impacto negativo da indústria e do setor de serviços, no lado da oferta, e dos investimentos e do consumo da família no lado da demanda. As informações já conhecidas não apontam recuperação no segundo trimestre, com continuidade da deterioração do poder de compra do consumidor e novas quedas na confiança do empresariado.

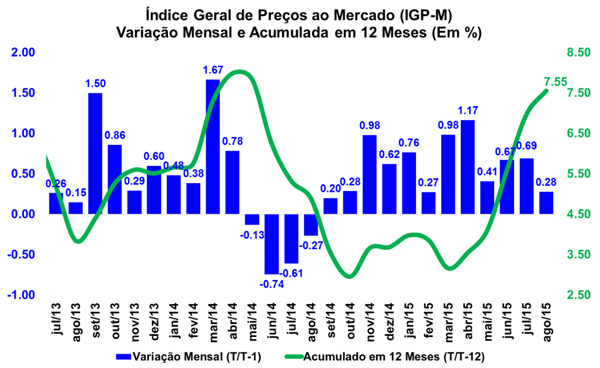

IGP-M desacelera em agosto

Na manhã de hoje (28/08) a Fundação Getúlio Vargas (FGV) divulgou o seu Índice Geral de Preços Mercado (IGP-M). No mês de agosto, o índice apresentou inflação de 0,28%, registrando desaceleração ante o resultado verificado no mês anterior (0,69%) e divergindo fortemente da deflação verificada no mesmo mês do ano precedente (-0,27%). Na leitura acumulada em doze meses, o IGP-M apresenta alta de 7,55%, ao passo que, no ano, o índice apresenta variação de 5,34%. Cabe destacar que esta sutil desaceleração reflete o menor aumento dos preços ao produtor e ao consumidor.

O Índice de Preços ao Produtor Amplo (IPA) que corresponde a 60% do IGP-M variou 0,20% no mês em questão, ante inflação de 0,73% verificada no mês anterior. Na abertura por estágios de processamento, a categoria de Bens Finais exibe deflação de 0,76%, ao passo que os preços dos Bens Intermediários (0,80%) e as Matérias-Primas Brutas (0,64%) exibiram novos aumentos, embora apenas a primeira categoria tenha acelerada em relação ao resultado anterior.

Na abertura por origem de processamento, a atual desaceleração do IPA reflete a estabilidade dos preços dos produtos agropecuários (de 1,27% para 0,00%), enquanto que os preços produtos industriais exibiram descompressão neste mês (de 0,52% para 0,28%).

Em se tratando do Índice de Preços ao Consumidor (IPC) que corresponde a 30% do IGP-M também houve desaceleração na leitura atual (de 0,60% em julho para 0,24% em agosto). Dentre as oito classes de despesa abrangidas pela pesquisa, cinco apresentaram desaceleração frente ao mês anterior, sendo: Alimentação (0,99% para 0,01%), Habitação (0,94% para 0,47%), Vestuário (0,29% para -0,38%), Despesas Diversas (0,52% para 0,08%) e Comunicação (0,37% para 0,17%). Por sua vez, as classes de Educação, Leitura e Recreação (-0,07% para 0,33%), Transportes (0,04% para 0,18%) e Saúde e Cuidados Pessoais (0,56% para 0,65%) exibiram maior crescimento dos preços.

Por fim, o Índice Nacional do Custo da Construção (INCC) que corresponde a 10% do IGP-M apresentou aceleração, passando de 0,66% em julho para 0,80% em agosto. Tal movimento ocorre devido à aceleração tanto no custo da Mão de Obra (de 1,10% para 1,27%) quanto no preço de Materiais, Equipamentos e Serviços (de 0,17% para 0,27%).

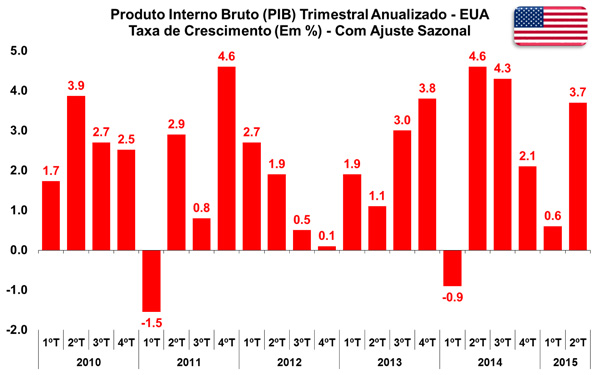

EUA: PIB é revisado para 3,7% no segundo trimestre do ano

Ontem (27/08) o BEA (Bureau of Economic Analysis) divulgou a segunda estimativa do Produto Interno Bruto (PIB) dos Estados Unidos relativo ao segundo trimestre do ano. De acordo com a publicação, a taxas anualizadas, o país apresentou crescimento de 3,7% entre os meses de abril e junho, uma forte revisão frente a primeira estimativa (+2,3%, Macro Visão 1739). Vale salientar que no trimestre precedente o PIB registrou alta de 0,6%. A terceira estimativa para o PIB do segundo trimestre será divulgada dia 25 de setembro.

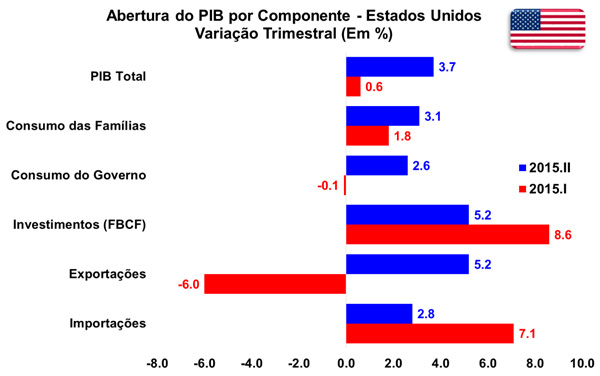

Na abertura por componentes, o Consumo Pessoal apresentou alta de 3,1%, o que equivale a uma contribuição positiva de 2,11 p.p. no resultado geral. Tal resultado se deu como reflexo da alta de 8,2% no consumo de bens duráveis e de 4,1% no consumo de bens não-duráveis. Já o consumo de serviços apresentou uma alta de 2,0% no trimestre em questão.

Em se tratando dos investimentos, houve contribuição positiva de 0,88 p.p., em vista da alta de 5,2% no segundo trimestre do ano. Dentre seus componentes, destaque para o investimento em ativos fixos, que exibiu alta de 4,1% no trimestre.

No que tange aos gastos do governo, a alta de 2,6% no trimestre contribuiu positivamente com 0,47 p.p. no resultado geral. A principal contribuição positiva para tal avanço adveio do aumento dos gastos estaduais e locais (4,3%).

Por fim, o setor externo apresentou contribuição positiva de 0,23 p.p., tendo em vista o avanço mais expressivo das exportações (5,2%), que contribuiu com 0,65 p.p., em relação à alta das importações (2,8%), cuja alta impactou o PIB negativamente em 0,42 p.p. nesta estimativa.

|